扫一扫,关注我们

扫一扫,关注我们

发表于 : 2019年04月04日

《GP生存发展报告》新鲜出炉啦~

本报告由歌斐资产&母基金周刊联合发布,旨在把GP看作资产管理行业的重要部分去研究,研究产业中从业主体的需求、特点,找到他们的痛点,然后整合资源更好去服务、赋能。

本文根据歌斐资产董事长殷哲在中国母基金峰会的演讲;

以及歌斐资产合伙人曾纯与母基金周刊创始合伙人兼CEO在中国母基金年会上的演讲和对话整理。

01

拐点

“我们看到多远的过去,就能看到多远的未来。转折也好,拐点也罢,希望看到长周期视野下我们在什么位置。”

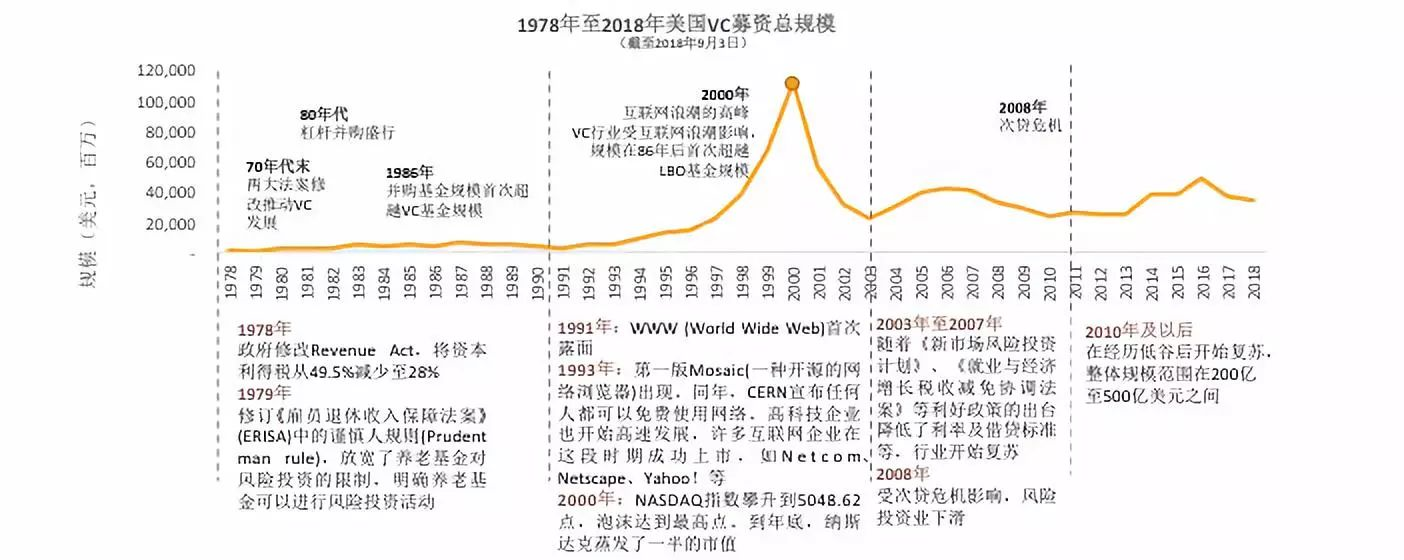

目前,整个中国的金融行业在时间、形态和体量上基本都在对标美国。我们从数据上可以看到,美国VC市场2000年有一个非常明显的变化——整个互联网在冲顶之后,有一个强烈的回落。2003年之后,基本上进入相对平稳的阶段。政策引导及经济环境的变动,是当时美国VC“拐点”的关键因素。

图:1978年至2018年美国VC募资总规模

数据来源:路透社,FOF weekly整理

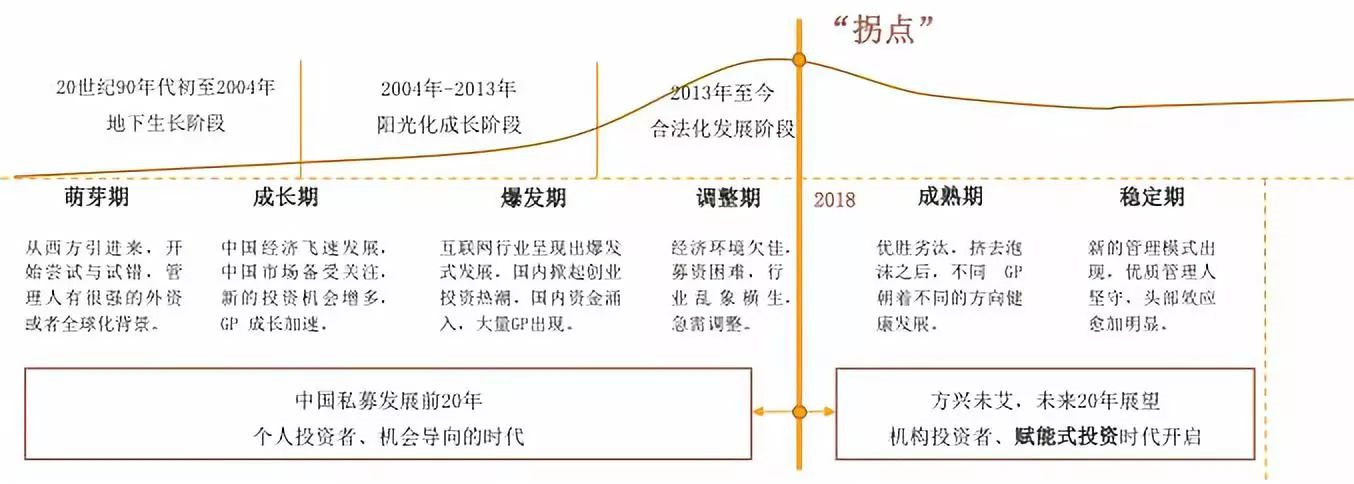

回来看中国的私募股权行业,以2004年为界,自此之后,中国的私募股权投资一路飙升,发展迅猛。而在之前,国内私募基金基本处于地下生长阶段。正是2004年,国内的私募股权基金才步入阳光化发展阶段。私募基金从地下运营到政策支持,从野蛮生长到规范发展,从鲜为人知的细分领域成长为金融行业的重要组成部分。

把节点放到2018年,中国整个私募股权的发展和美国VC非常陡峭的发展形态类似。如果对标美国,中国的私募股权行业需要三年左右的时间才可以回归到相对平稳的状态,回归到一个更理性、更符合资产管理业态的合适比例。

对标国际和美国,中国私募行业逐渐进入机构投资者主导的成熟发展阶段。但目前国内外差距依然存在。

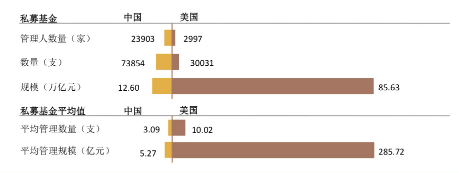

从统计数据来看,中国私募基⾦管理⼈及数量约为美国同⾏的8倍与2.5倍,整体管理规模只有七分之一,⽽美国私募基⾦规模平均管理基⾦数量是中国的3倍多,平均管理规模⾼达54倍多。

图:中美私募股权管理人数量/规模对比

数据来源:中基协截至2018年6月底:《2017年四季度私募基金行业统计报告》,截至2017年底。

可见,从基⾦管理能力的角度来看,中美之间还有很⼤差距,也是中国同⾏的努⼒⽅向,未来还有很长的路要走,任重道远。

02

分流

“LP的专业化和机构化,有利于促进长期资本的形成”

1、资金的问题

在当前国内金融大环境下,中国资金市场目前面临三个问题:

风险定价错配;国内的大部分金融资产的风险定价是错配的,即其风险并不体现在收益上。政府干涉和 “刚性兑付”意味着债券、信托、房地产、甚至股权类资产等的价格并不由市场主导,不满足资产配置的风险收益对等的基本条件。

时间预期错配;许多根据投资人的偏好生成的资产配置建议,导致国内投资市场有很多“短钱长用,长钱短用”的现象。国内出现的许多“爆雷”现象,主要是存在时间错配的问题。

市场限制错配;因为国内资产在全球配置上的限制,资产除了很难投出去以外,估值也是一个比较大的问题。

2、LP的分流

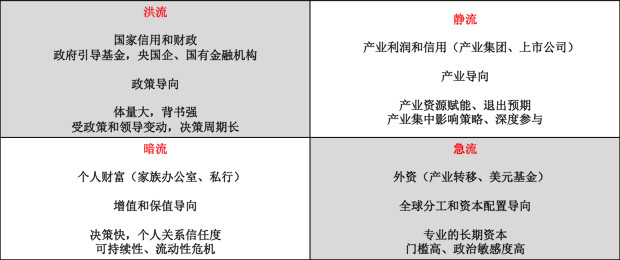

把中国目前的资金面分成四类,我们对不同的钱对它的导向和特点做了一些简单的解读。

图:中国LP 4种类型和特点

来源:FOF Weekly

第一类是“洪流”,这一类LP以政府引导基金、央国企、国有金融机构为代表。非常受政策导向的钱,我们称之为是洪流。资金体量大,像洪水一样,谓之洪流如2008年的四万亿像洪水漫灌一样进入市场。其特点是背书强,受政策和领导变动影响大,决策周期长。

第二类是“静流”,此类LP以产业集团、上市公司为代表。产业的钱需要放在一个几十年甚至上百年的周期来配置,其受制于增长相对缓慢的特性,需要符合最基本的产业发育的规律。产业发展周期较长,则必然容易受到很多产业政策、结构性调整的影响。

第三类是“暗流”,这一类主要以个人财富为主,以家族办公室、私行等为代表,以资金增值和保值为导向。此类LP有着决策快,受个人关系信任度影响较大的特点,但有潜在的可持续性、流动性危机。最近很多资金爆雷的部分也是在暗流。我们很多民间的钱,是在中国整个资金面市场上是非常重要的组成部分。当然,现在也是在整顿和调整。

第四类是“急流”,它以外资为代表,集中于产业转移基金和美元基金,以全球分工和资本配置为导向。这类LP通常是专业的长期资本,门槛高、政策敏感度高。

3、LP的分层

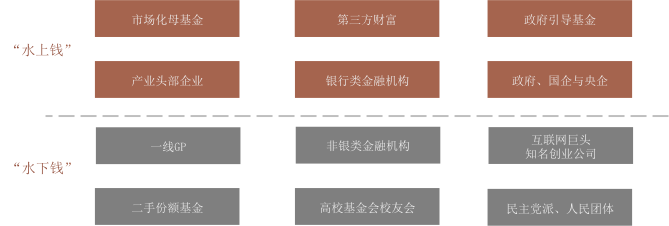

由于中国资金市场的来源比较丰富,部分类型的LP参与市场早而且活跃,市场显著度比较高,还有部分LP参与迟,相对低调,市场认知度低。但在成熟市场,后者将是更主流的机构投资人。因此中国整个资金面出现“分成现象”,分成水上和水下。

图:中国LP的分层

数据来源:希俊咨询

水上的钱大致包括政府引导基金、市场化母基金和产业头部的企业、银行类的金融机构以及政府国企、央企等。这是大部分机构都可以接触到,近几年在各大论坛和各大媒体比较活跃的主体。

但相对而言,水下的钱的源头也是非常重要的机构出资人,现在市面上对他们关注比较少,比如高校基金,因为中国教育体制的原因,不可能像美国的高校捐赠基金高度市场化,目前很多高校基金业开始向美国对标,开始具备资产配置概念,慢慢向市场化运作。还有慈善基金,上个月国家出了一个文,慈善基金可以进入到一级市场,也是一个利好消息。《慈善组织或成机构LP主力军,私募行业有望助力慈善资产保值增》🔐

由于中国LP群体还在早期的发展阶段,有着各种分流和分化,中国的LP还有大量从水下还没有浮上来,所以还有非常大的配置空间,需要更多的专业GP和投资咨询的服务机构。

另外,中国现在机构化的资金越来越多,从产业发展的角度来看,有利于长期资本的形成,对产业创新的支持也会更符合产业发展本身的规律和节奏。

03

分化

“GP要生存发展,尽快找准定位,构建核心能力”

如果把2018年被看作行业拐点,未来GP会朝着不同的方向分化形态。

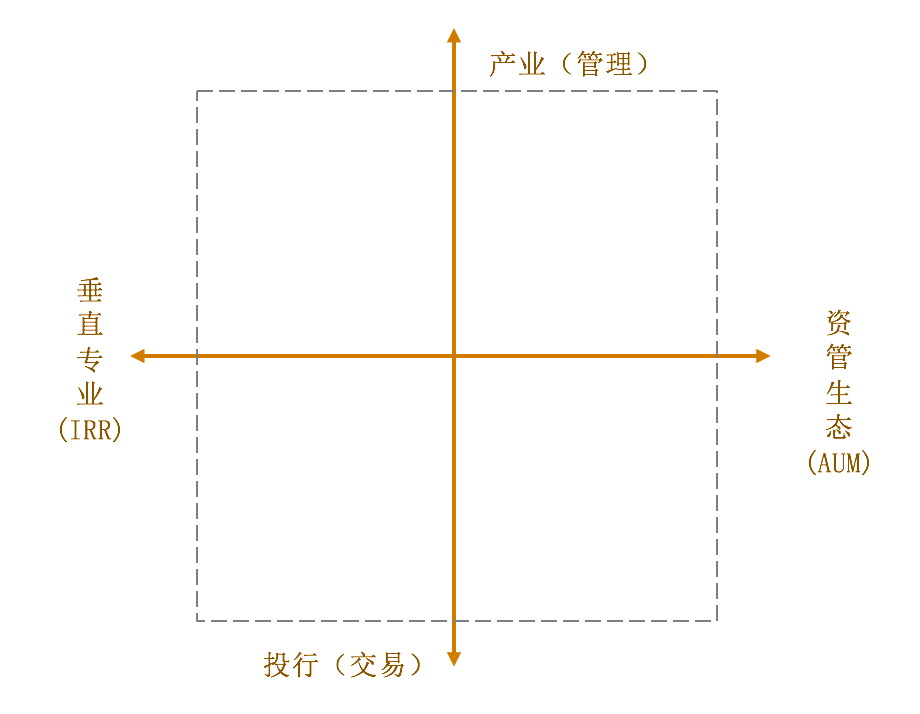

1、视角1:发展策略和运营模式

第一个维度是两种发展策略:做大还是做精? 到底是做大管理规模还是垂直领域细分的精品机构?从美国经验来看,管理规模提升了以后,IRR就会受影响,二者很难兼得。

“白马”朝向资管生态演变,规模至上追AUM,未来管理规模超几百亿的机构会越来越多,资金体量必然会导致管理的发展策略向资管生态演变。“黑马”则聚焦于垂直、专业化,会倾向于追求较高IRR。有GP聚焦在医疗里面的眼科细分领域,但是投得非常好,足够窄的时候就可以在全球市场上在这个细分市场做到最顶级。

第二个纬度是两种运营模式:长期持有还是阶段性套利?越来越多的GP会向产业型基金转变,产业基金和CVC逐渐崛起,围绕产业做分拆整合和主动管理;此类基金需深耕产业,不断提升产业属性的资产管理能力。

有一些基金则强化交易退出,被称之为投行型,这种形态要求GP在资产一端有很强的交易能力,可以快速的缩短周期和提高频次。很多投行型的基金会出来,或者说强交易的GP也在逐渐投行化,进行资本运作和资产组合。所以他们的特点是我对资产处置和对资产流动的处置的效率很高,交易环节很强。一个机构的是交易能力还是产业管理能力,这对人员配置和能力素质要求区别很大。产业和投资的融合是很重要的趋势。现在新GP团队产生最核心的来源一部分是CVC的人脱落或者是产业链spin off和投资人融合,或者投资人不断的吸纳产业的人来优化它的团队。

以产业资管生态的为例,体量又大,又很聚焦产业,CVC是典型代表,比如京东,百度在市场规模是投资几千亿,它的策略可以做直投可以做LP,可以从最创新的部分一直投到上市公司,所以他们在这市场里面会成为一个非常重要的参与角色。2017年中国的CVC交易创下新高。CVC对中国公司投资的交易数量几乎翻了一番。从84笔到163笔,增加了94%。与此同时,投资金额也随之翻了一倍,从31亿美元增至60亿美元,同样上升近94%。BAT,小米、京东等新经济的龙头企业中国投资领域异常活跃。

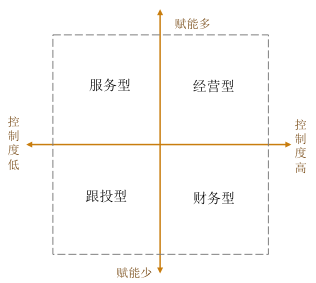

2、视角2:参与深度和能力

第二个GP的分化方式,用GP的能力和参与度的新纬度来去看GP,一个纬度是对整个GP的控制。还有很多是跟投型的,还有服务型,虽然在投资比例比较少,这种赋能型的投资也慢慢的兴起。

以从国内外的基金为对标,一个是日本的软银,国内有高瓴资本和中信资本,还有一个是很热的3G capital,在全球市场做控制运营型非常有名的标杆。

通过对GP市场的观察形成对GP细分和分化逻辑,中国GP市场还在一个裂变的状态,再过几年结构会趋于稳定,在之前的一二十年里,GP有子弹就出去打一下,或多或少都有收获。但是现在就比较难了,细分赛道里已经站满了投资人。当资金变少,竞争激烈的时候每一个GP都要找到自己位置,这个定位的过程是非常重要,定位会决定募投管退的策略,深耕自己的能力区域。否则你在未来五到十年很难生存。

因此,GP机构找准赛道,找准定位,构建核心能力。等细分赛道逐渐饱和,机构的生存会变得很艰难,甚至会被淘汰。

04

抉择

“认清趋势,回归价值,放眼全球”

1、从狩猎到农耕

图:从狩猎时代到农耕时代的转变

来源:FOF weekly

中国已经开始在某一些原创的研究领域向国外输出我们的模式和技术。这个是创新环境里面非常大的变化。还有一块是从2C部分向2B转变,以及在整个竞争状态,我们的募资、投资情况,机会性的跑马圈地,粗放式的投资到现在越来越需要精耕细作,越来越需要像农耕时代的思维,我们需要更长期的布局,更早期的布局,包括我们在管理,大部分GP的管理都是比较粗放,因为我们现在还没有到这一部分,包括退出。

2、从套利到长期价值,赚能力的钱

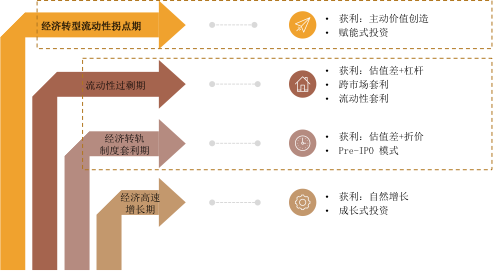

到底GP赚什么钱?如果我们把整个GDP的增长,整个大水漫灌流动性的部分,这些部分带来的收益去除,GP的实际收益是什么多少?通过梳理GP怎么获利,发现与其他投资工具不同,私募股权投资的回报立足于经济周期轮回和时代变迁,牺牲流动性,换取跨周期的超额回报,从长期看,最终超额收益来源于企业真实持久的价值创造。

图:GP能力迭代模型

来源:FOF weekly

由于中国经济发展和转型、制度套利和流动性机会的存在,使得大量的GP基于不同策略获得生存空间。随着这些都消失后,必然回到最底层的逻辑,产业创新价值在哪里,如果抓不住,这个GP想获利挺难。

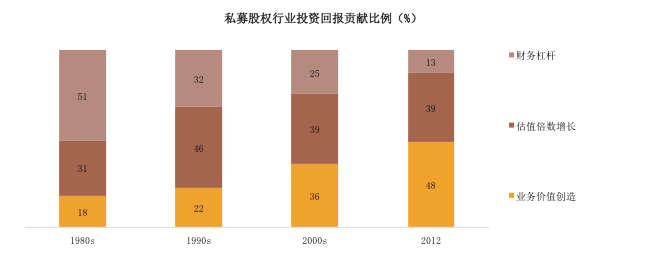

根据美国30年来私募股权行业投资回报贡献比例的对比分析,GP 通过财务杠杆获得回报的比例逐渐降低;公司业务价值创造所占的投资回报比越来越高;投后管理(尽职调查、危机应对、企业咨询等)成为推动 GP 投资回报增长的关键因素。

图:私募股权行业投资回报贡献比例

数据来源:BCG

3、从美元到人民币,双币策略成标配

图:2009-2018年人民币基金与外币基金募资总额

来源:清科私募通,FOF Weekly整理

受制于国内募资环境的影响,今年大量的人民币基金开始尝试募集双币,一方面可以先更广泛地域的资金配置,另一方面也便于投入到适合海外上市的创业企业当中。

虽然国内募集双币基金的机构增多难免有避难就易的嫌疑,但从长期来看,在人民币管制严格的环境下,募集双币基金无论从募资还是投资的空间上都会是一个很大的提升。

双币基金的空间会更大一些,未来可能成为主流基金标配。

05

【结语】

2018年是激荡的一年。

投资行业野蛮生长、跑马圈地的狩猎时代成为过去;精耕细作、重投研管理的农耕时代来临;

有的机构在强监管、募资难、退出难中挣扎,乃至沉寂消亡;有的机构开始追求更高责任,能获得资本的在拐点抄底,凭借独特资源和能力优势迅速崛起和分化;

剧变中蕴含良机,横流里方显英雄。

放宽视野和心态,求生存、谋发展。

特别感谢:紫荆资本钱进、汪澍,达晨创投刘畅,复航资本廖一帆等对本报告的贡献。

2018《GP生存发展报告》由歌斐资产与《母基金周刊》联合撰写发布。

《GP生存发展报告》目录

一.大势篇-宏观视野鸟瞰

1.全球视野---历史发展和关键拐点

2.行业规范---监管底线和社会责任

3.产业环境---大处着眼和明确定位

二.行业篇:内外交织的变局

1.发展模式:新常态下的生存与竞争

2.资金结构:专业机构和长期资本

3.投资行为:头部效应和节奏加速

4.管理能力:投后管理和增值服务

5.退出路径:多方突破和结构失衡

三:未来篇:方兴未艾的趋势

趋势1:从狩猎时代“淘金”到农耕时代的“炼金”

趋势2:GP分化——大而全vs小而美

趋势3:中美是主要资金出入大国,投资“环球同此凉热”