扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年03月27日

一、美股市场:滞胀恐慌叠加地缘危机,全球资产定价逻辑重构

1.1 美股市场表现:2024年以来最长连跌

上周全球市场经历了2024年以来最为动荡的一周。美股连续第四周下跌创下两年最长连跌纪录,自2月28日中东冲突升级以来,美股总市值蒸发超过5.5万亿美元,相当于抹去了2025年四季度以来的全部涨幅,"股债金三杀"的罕见格局折射出市场对滞胀前景的深度恐惧。板块分化极端:能源板块是唯一上涨板块(+3.69%),受益于油价飙升;原材料板块领跌(-7.17%),反映制造业成本压力和需求担忧。科技板块跌幅居前(-2.8%),半导体指数周跌3.2%。同时,霍尔木兹海峡危机进入第四周,全球20%的能源海运贸易陷入梗阻,油价累计涨幅超40%,而黄金却录得1981年以来最大单周跌幅——这一反常组合揭示了流动性危机的早期征兆。

与此同时,英伟达GTC大会发布的Vera Rubin平台和Feynman架构,为AI产业链注入长期确定性,但短期内科技股难逃系统性风险的拖累。美股市场结束了前期的乐观预期,呈现出加速下跌与结构性分化的特征。市场定价的核心矛盾已从“软着陆与温和降息”的单一路径,全面转向“通胀黏性、流动性紧缩与地缘尾部风险”的复杂博弈。

1.2 美联储FOMC:鹰派信号超预期

在通胀压力骤增的背景下,美联储3月FOMC会议的决策彻底击碎了市场的宽松幻想。会议释放了比市场预期更为鹰派的信号:

利率决议:维持联邦基金利率3.50%-3.75%不变,符合预期。

点阵图关键变化:

• 2026年底利率中值维持3.4%,暗示全年仅降息一次(此前市场预期2-3次)

• 更值得关注的是,委员会内部已开始讨论"下一步行动是加息"的可能性

通胀预期上修:

• 2026年核心PCE预期从2.5%上调至2.7%

• 2027年核心PCE预期从2.2%上调至2.4%

鲍威尔关键表态:中东局势影响深远,部分油价冲击或传导至核心通胀,在通胀取得实质性进展前绝对不会降息,甚至透露委员会内部已讨论过“下一步行动是加息”的可能性。这一表态标志着自2024年以来的全球宏观政策预期发生根本性逆转,从“降息预期”直接跳跃至“定价加息”。

市场定价剧变:CME FedWatch显示,年内加息概率已从会前的5%飙升至30%以上。这是自2023年加息周期结束以来,市场首次认真定价再次加息的可能性。

1.3 市场交易核心逻辑:滞胀交易取代AI叙事

当前市场的主导逻辑已从"AI革命"切换至"滞胀恐慌":

滞胀信号矩阵:

CIO视角:当前美股市场已脱离了传统的均值回归轨道,既未陷入系统性的流动性恐慌,亦非处于宏观平稳的常态区间,而是步入了一个充满非线性尾部风险的复杂过渡期,处于"恐慌与常态"的夹缝之间。市场此时需要的不是恐惧,而是冷静的战略:在冲突持续期构建防御工事,在和平曙光初现时敢于重拳出击。纵观历史,地缘政治风暴从未阻挡过长期资本的复利之路;恰恰相反,最优质的买点往往诞生于硝烟最浓处。

二、地缘政治:美以伊冲突导致原油基础设施到了非常危险时刻

2.1大宗商品分化格局前所未有:原油中枢高位VS黄金暴跌

地缘政治进入"谈判窗口期"与"报复风险"并存阶段

美伊对话启动:特朗普3月23日称过去两天与伊朗进行"富有成效的对话",宣布暂停对伊朗发电厂和能源设施的一切军事打击5天。受消息刺激,WTI原油单日暴跌9.53%至88.87美元/桶,布伦特跌至96美元/桶。

关键观察点:

伊朗是否接受临时停火框架,或在停火期结束后采取报复措施(如打击沙特、阿联酋其他设施);

霍尔木兹海峡航运恢复进度(目前仍有601艘油轮处于空袭覆盖范围内);

特朗普"5天暂停令"到期后的政策选择(3月28日)

2.2美以伊战争升级至"能源设施摧毁阶段"

截至2026年3月23日下午,美以伊冲突已导致中东地区油气基础设施遭受广泛且实质性的破坏,中东地区被迫下线及受损的油气产能已飙升至约1000万桶/日。设施的损毁呈现出从“外围试探”向“核心枢纽”蔓延的特征,叠加霍尔木兹海峡的实质性封锁,全球能源市场正面临史无前例的供给侧冲击。在“物理破坏+物流阻断”的双重挤压下,短期内油气价格的风险溢价持续居高不下,若冲突演变为高烈度持久战,原油价格存在突破150美元/桶甚至更高极值的尾部风险。

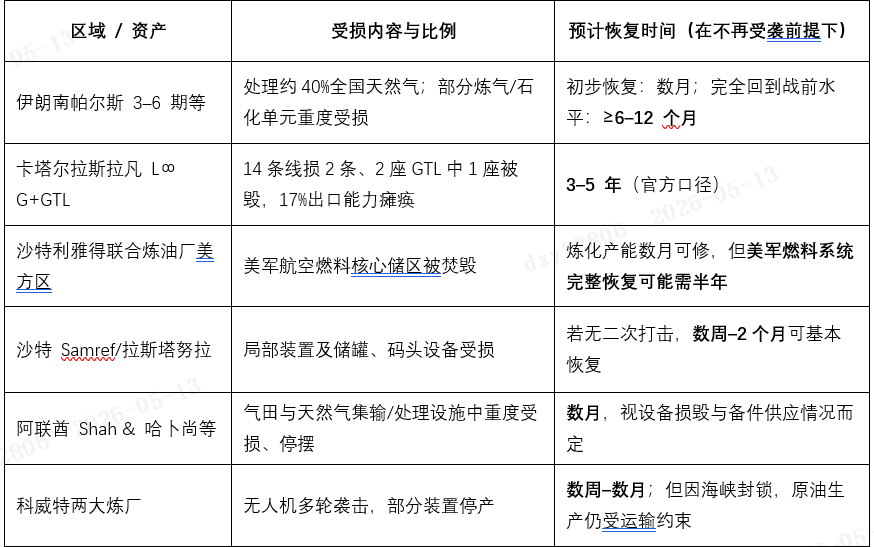

国际能源署(IEA)确认:中东9个国家超过40处能源资产遭到“严重或极为严重”的破坏,目前重点影响的不是“数量”,而是被打击的多数是单国乃至全球级命脉型资产(南帕尔斯气田、拉斯拉凡LNG枢纽、拉斯塔努拉炼油+出口港等):

修复与重建周期(建设/恢复周期)IEA给出的整体时间框架,若当前战事立刻停火,且霍尔木兹海峡恢复正常通航,IEA评估:

• 波斯湾地区石油和天然气供应恢复到战前运行状态,至少需要约6个月;

• 部分设施(尤其是被导弹击中、发生大火的炼厂和气田)修复周期为 6–18 个月,甚至 3–5 年。这与卡塔尔方面对拉斯拉凡的估算高度吻合:相关LNG/GTL装置修复期 3–5 年。

• 中东能源设施的重建成本极其高昂。仅卡塔尔受损装置的建设成本就高达260 亿美元。卡塔尔能源事务国务大臣卡比表示,“袭击造成的破坏规模让整个地区倒退了 10 到 20 年”。

因此,在战事没有明显降级前,6个月的修复预估只是理论下限;多次反复打击会显著拉长实际恢复时间。IEA判断:当前冲突冲击的整体能量,相当于上世纪70年代两次石油危机+2022年俄乌天然气危机的综合强度。即使战事在数月内结束,能源价格的回落也将明显滞后于停火,主要原因:

• 南帕尔斯、拉斯拉凡、Shah、哈卜尚等设施的维修周期跨年度(6–60 个月);

• 战后各国必然补库:战略储备(SPR)需要重建;商业库存被大规模动用后也要回补;

• 市场会在较长时间内给“中东溢价”:交易员会认为中东战争已从一次性事件变成“随时可再发生的风险状态”,期货曲线会长期维持较高风险溢价。

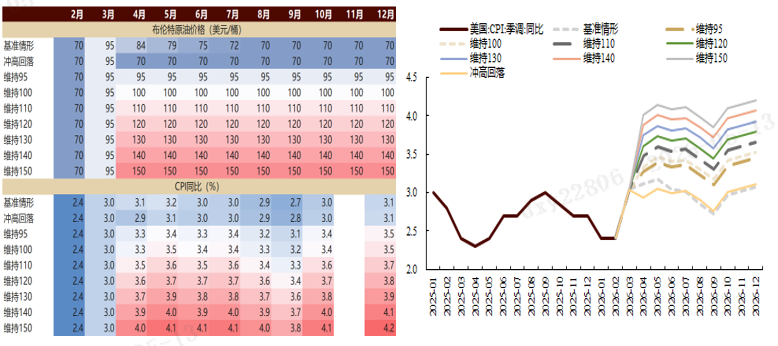

在此背景下,国际油价与天然气价格在中短期内将维持高位波动,并可能把全球能源价格中枢在未来2–3年整体抬高一个台阶。

2.3高油价对通胀敏感性分析:

基于对当前中东地缘政治局势、全球能源供应链脆弱性以及宏观经济运行机制的深度剖析,本轮中东冲突引发的油价中枢上行,已从单纯的地缘事件演变为深刻影响全球宏观定价的核心变量。原油作为“大宗商品之母”,其价格的系统性抬升将通过直接成本传导、供应链外溢以及通胀预期重塑等多个维度,对全球通胀特别是美国通胀产生深远影响,并进而重塑全球主要央行的货币政策路径与大类资产的定价逻辑。

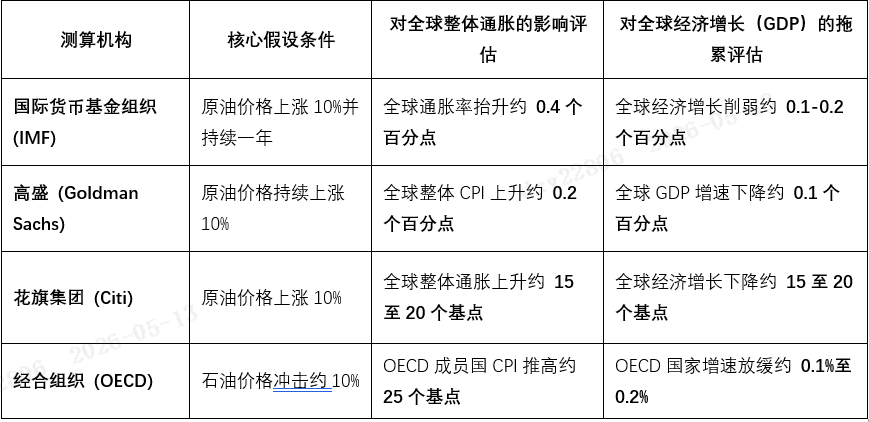

对全球通胀敏感性分析:

美联储 (Fed) 2023年报告:能源价格长期上升10%,提高美国CPI通胀约 0.26个百分点,核心CPI上升约 0.1个百分点。

根据我们的模型线性推演油价传导机制:能源项权重6.38%。历史经验看,布油环比涨幅大致20%会转化为CPI能源项的涨幅,每10%的油价上涨大致对应总体CPI环比上行0.13个百分点。

数据来源:万德、歌斐资产

2.4上周黄金暴跌解读:

黄金大跌的底层逻辑在于宏观定价框架的切换。表面上地缘冲突应利好黄金的避险属性,但实际上,美国通胀粘性导致美联储降息预期大幅收窄,实际利率与美元指数双双走强,持有无息资产黄金的机会成本剧增。上周黄金周跌11.26%创1981年以来最大单周跌幅,这一反常现象需要高度重视:

流动性危机征兆:当风险资产、避险资产、贵金属同时下跌时,往往意味着市场出现流动性紧张,投资者被迫抛售一切可变现资产

美元流动性虹吸:美元指数周涨1.8%至104.2,全球资金回流美元体系

保证金追缴压力:油价暴涨导致能源空头被迫平仓,引发跨资产类别的去杠杆

CIO视角:黄金的暴跌不是避险逻辑失效,而是流动性危机的预警信号。历史上,2008年金融危机初期、2020年3月新冠冲击期间都出现过类似的"黄金悖论"。我们将密切关注未来两周的信用利差和货币市场基金流动数据。

三、全球AI科技全栈产业链周度剖析

3.1算力与硬件层:资本开支竞赛引发估值反噬

本周AI算力产业链呈现出典型的“买预期卖事实”特征。英伟达在GTC大会上发布了VeraRubin新一代AI算力平台,并给出了2025-2027年数据中心营收达1万亿美元的超预期指引,同时宣布恢复H200供应。然而,这一宏大叙事并未能有效提振科技股整体走势。

核心转折点出现在美光科技的财报披露上。尽管美光财报营收与净利润均超预期,但公司指引2026-2027年Capex(资本支出)将大幅增加,直接导致股价重挫。这一现象深刻表明,市场再次确认对AI产业链的考核标准已发生质变:从单纯追逐“营收增速”转向严苛审视“自由现金流与投资回报率(ROI)”。硬件环节无底线的资本开支竞赛持续引发华尔街的估值担忧。

3.2基础设施与能源层:突破物理限制的终极博弈

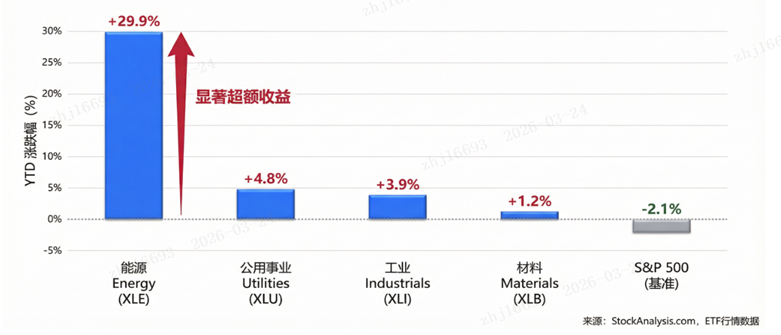

AI产业的瓶颈已明确从“算力芯片”转移至“电力供应与物理空间”。“Power for AI”已成为高达1.5万亿美元级别的核心投资主题,储能系统(ESS)与灵活电力调度成为下一波增长引擎。

截至上周五,HALO四大行业2026年YTD全面跑赢S&P 500(-2.1%),其中能源板块(XLE +29.9%)一枝独秀,贡献绝大部分超额收益:

为应对地球表面的能源瓶颈与地缘安全风险,科技巨头开始寻求极端的物理突破。马斯克官宣联合SpaceX、Tesla、xAI正式发布TERAFAB项目,启动一座目标年产1太瓦(1TW)计算能力的超大规模芯片制造设施,计划将逻辑芯片、存储芯片与先进封装整合于同一工厂,且该产能的80%将直接服务于太空任务。黄仁勋亦公开探讨太空数据中心的逻辑,指出太空冷却是最大难题之一。

在地面应用端,特斯拉正计划从中国供应商处采购价值29亿美元的太阳能电池板和电池制造设备,目标在2028年底前在美国本土实现100吉瓦太阳能制造能力,以满足不断增长的数据中心用电需求。这进一步印证了新能源产业链正在成为满足全球AI电力缺口的“第二增长曲线”。

3.3供应链地缘扰动:中东算力中心的战争打击

地缘冲突对AI产业链的物理破坏正在兑现。中东AI算力中心已实质性成为军事打击目标,伊朗无人机袭击了中东部分国家的数据中心,迪拜作为导弹攻防关键节点,亚马逊数据基站等设施均遭到攻击。这类黑天鹅事件导致区域内多家科技巨头积极避险,在建项目全面放缓,新投资实质性暂停,严重削弱了市场对该领域AI增量需求的预期。

风险提示:

1、本材料为市场资讯分享,不构成任何投资建议或承诺。歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

2、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

3、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。