扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年01月06日

一、美股:“橱窗粉饰”与“抢跑一月”的温和共振:上周委内瑞拉事件引发的“跳空反应”提醒我们:地缘冲击的瞬时定价往往过度,后续仍将回归基本面主线;2026 年核心矛盾转向下游企业级应用能否落地并兑现盈利,“路修好了,等待车跑” 成为行业主线;

二、 2026 年是人形机器人从原型走向规模化量产的关键验证年,我们将看到的不再是跳舞的Demo,而是进厂打螺丝的工友。

——本周歌斐CIO精彩看点

一、美股:“橱窗粉饰”与“抢跑一月”的温和共振

(一)上周市场核心要素

上周(跨年周)虽然只有3.5个交易日,但市场走势极具信号意义。在“通胀休克(PCE低)”和“经济强劲(GDP高)”的舒适区中,美股完成了完美的收官。

(1) 年末交易效应:低流动性叠加获利了结导致连续震荡

年末最后交易日主要指数下跌,且此前连续多日震荡,属于典型年末再平衡。

(2) AI 主线仍强,但“AI→通胀再起”担忧开始抬头

市场在 AI 乐观情绪之外开始讨论其副作用:资本开支、能源、芯片等成本或推升通胀,从而压缩降息空间。

(3) 市场进入高波动窗口:就业数据+财报季+地缘风险成为三大变量

市场预期新年首周波动加大,就业报告与地缘事件成为关键触发点,同时临近财报季,市场开始交易指引风险。

(4) 地缘政治影响:委内瑞拉事件与市场联动消失

2026 年初 “委内瑞拉唐罗主义” 事件引爆市场,马杜罗被抓捕后全球资产集体 “跳空高开”,但后续走势呈现显著分化,凸显 “资产只回应自身层级风险” 的核心特征,当前市场已告别 “单一事件驱动所有资产” 的模式,“联动消失” 成为重要市场特征。

因此,上周美股年末汇报更多是 仓位高位+流动性下降+获利了结 的技术性调整,趋势未被破坏;全年仍录得强劲涨幅(标普约+16%,纳指约+20%)。

(二)2025年美股牛市核心驱动因素拆解

不是单纯的泡沫,而是“盈利”与“流动性”的戴维斯双击

站在2026年初回望,2025年标普500和纳指的强劲表现(假设涨幅分别为20%+和30%+),可以系统性地拆解为三个核心因子的贡献:

1. 盈利增长因子 (Earnings Growth) —— 贡献度:约 50%

这是牛市最坚实的底座。2025年不是2000年的“市梦率”泡沫。

· AI 变现(Monetization): 并不是所有公司都在画饼。Mag 7(特别是微软、谷歌、Meta)通过云服务涨价和广告效率提升,实打实地兑现了EPS增长。

· 硬件繁荣: 英伟达、博通、美光等“卖铲人”贡献了纳指盈利增长的半壁江山。

· CIO视角: 基本面(EPS)的强劲熨平了宏观的波动。

2. 估值扩张因子 (Multiple Expansion) —— 贡献度:约 30%,这是市场情绪的溢价。

· AI 溢价: 市场愿意为具有“AI含金量”的公司支付更高的PE,因为预期未来的增长率更高(PEG合理化)。

· 降息预期(Fed Pivot): 尽管2025年联储降息节奏“纠结”,但方向是确定的。无风险利率预期的下行,支撑了估值中枢的上移。

3. 股东回报与流动性因子 (Buybacks & Liquidity) —— 贡献度:约 20%,这是市场的隐形推手。

· 回购(Buybacks): 科技巨头(Apple, Alphabet)数千亿美元的回购,成为了市场的“拥有即买家”,封杀了下跌空间。

· 隐形放水: 2025年底联储开启的“购债(QE Lite)”直接为年底的翘尾行情提供了燃料。

综上: 2025年的美股牛市是 “有质量的牛市”。它由AI技术周期的基本面主导,辅以流动性宽松的预期。2025上涨不是“单线AI泡沫”,而是 盈利+降息+AI叙事共振。

(三)本周市场核心要素梳理:CES 定义“物理AI”,非农定调“降息节奏”

本周是2026年的第一个完整交易周,也是机构 “新钱(New Money)”进场建仓的关键窗口。

核心要素 1:CES 2026 消费电子展(产业催化剂)

· 时间: 1月6日-9日(拉斯维加斯)。

· 核心看点: “AI 物理化”。

Nvidia: 黄仁勋的演讲将定调2026年不仅是云端算力,更是 “边缘计算+机器人”的元年。关注RTX 50系列显卡(如果发布)对端侧AI PC的拉动。

机器人: 特斯拉Optimus的新进展,以及中国机器人军团(优必选、宇树)的出海展示。

AI 终端: 联想、戴尔、三星发布的AI PC和AI手机,将验证“换机潮”逻辑。

· CIO视角: 直接利好消费电子、半导体、机器人板块。

核心要素 2:12月非农就业数据(宏观审判)

· 时间: 周五(1月9日)。

· 背景: 上个月消费者信心崩盘(89.1),市场急需验证劳动力市场是否真的在恶化。

· CIO 视角:若数据疲软(<10万):衰退担忧,美债暴涨(收益率跌),黄金新高。美股可能先跌(担心衰退)后涨(博弈更猛烈的降息)。

若数据强劲(>18万): 再次进入“再通胀”叙事,科技股杀估值,周期股反弹。

Goldilocks(12-15万): 最利好股市,维持“软着陆”剧本。

核心要素 3:机构“开门红”建仓(资金行为)

· 新的一年,养老金、保险资金和对冲基金的风险预算(Risk Budget)重置。

· 方向: 资金通常会在第一周买入 “全年看好”的主线。

· CIO 视角: 既然“AI物理化”和“去通胀”是共识,预期中盘成长股(Mid-cap Growth)和AI基础设施(电力/设备)将获得较大的资金流入。

综上,2025年美股上涨由 “AI叙事 + 利率下行 + 盈利韧性” 三支柱驱动,但上周数据已显示经济与盈利动能边际放缓。本周市场进入关键验证期:非农数据将决定利率叙事走向,企业财报将检验盈利可持续性。上周委内瑞拉事件引发的“跳空反应”提醒我们:地缘冲击的瞬时定价往往过度,后续仍将回归基本面主线。因此,我们预计市场将从“普涨”转向结构分化,AI 产业进入 “证伪期”:上游算力基建投入基本完成,2026 年核心矛盾转向下游企业级应用能否落地并兑现盈利,“路修好了,等待车跑” 成为行业主线。

二、机器人产业链:核心逻辑与深度解析

2026年将是人形机器人从原型机验证迈向规模化量产的关键拐点。预期特斯拉的Optimus将在2026年开启量产进程,2026年被产业界和资本市场一致视为人形机器人量产的“关键验证期”。

在AI大模型(大脑)与精密制造(身体)的双重驱动下,人形机器人正在从“科幻概念”跃升为“万亿级新赛道”。我们正处于 “Gartner曲线”的爬坡期,虽然短期面临技术与成本的博弈,但长期趋势已不可逆转。

核心结论:

1、2026 年是人形机器人从原型走向规模化量产的关键验证年,市场关注点由“技术演示”转向“订单兑现+产能爬坡”。

2. 市场规模爆炸: 高工机器人产业研究所口径显示,预计2026年全球市场规模超20亿美元,2030年达200亿美元(CAGR 78%),这意味着未来5年是指数级增长期。

3. 中美双峰格局: 美国由科技巨头(Tesla, NVIDIA)主导“大脑”与标准;中国由整机厂(优必选, 宇树)主导“身体”与量产。投资逻辑是:在美国买“定义权”,在中国买“制造权”。

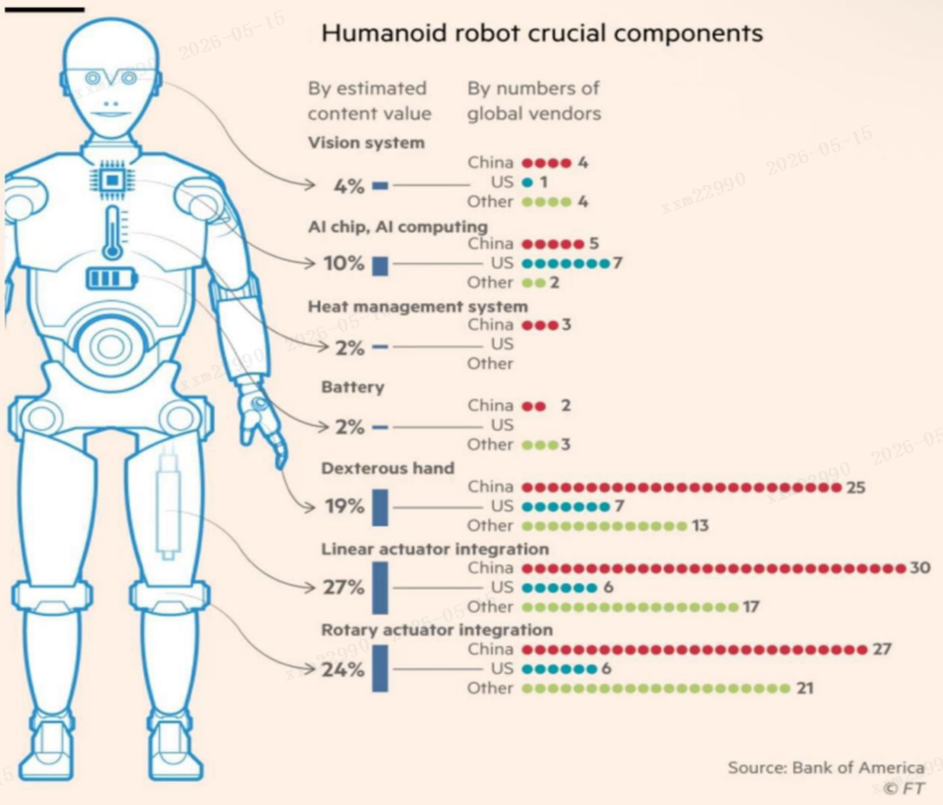

4. 机器人价值链中最具“利润与话语权”的环节集中在视觉/感知/大脑(算法与模型)+算力生态,零部件国产化决定中国供应链竞争力。

5. 商业化奇点: 随着特斯拉Optimus成本降至2万美元左右,机器人将从实验室走向工厂流水线,实现商业闭环。

6. 未来三年行业核心催化来自:特斯拉 Optimus、国内头部企业万台级量产兑现、关键零部件降本曲线、更多工业场景验证案例、数据与软件瓶颈突破。

全球产业格局:美国“标准与生态” vs 中国“量产与场景”

1)美国:技术引领与双轨生态(整机+平台)

· 硬件本体厂商技术深耕:特斯拉、波士顿动力、Figure AI 等

· 科技巨头平台赋能:英伟达(Isaac GR00T、Omniverse、Jetson、Newton)与 OpenAI(大模型+投资赋能)

· 特斯拉:2026Q1 推 Optimus 3,灵巧手精度目标 0.1mm,加州工厂规划年产能 100 万台

· Figure AI:获微软 2.8 亿美元注资,与宝马场景数据闭环

· 波士顿动力:Atlas 电动化,转向医疗(计划 2026 FDA)

价值链含义:美国公司围绕“大脑+算力+软件平台”控制标准,形成壁垒型价值捕获。

2)中国:全产业链配套+集群式发展

中国模式:政策推动+产业集群+快速迭代

· 国家层面具身智能被纳入战略方向(《政府工作报告》、工信部指导意见等)

· 地方密集出台补贴,上海张江、北京、深圳等形成产业高地

· 本土整机企业数超过百家,形成全球最密集产业集聚,量产节奏加快

价值链含义:中国凭借供应链与规模实现“降本+交付速度”,核心逻辑是:谁先量产,谁掌握数据与迭代优势。

上图呈现“从上游基础设施到整机与应用”的完整链条:

· 美国:大脑(算法+半导体+软件)核心主导;

· 中国:身体(工业部件)+整机集成主导;

· 日本:高端精密部件强国;

· 欧洲:仿真/工业软件、材料与自动化强项;

综上,机器人不是下一个“新能源车”,它是下一个“智能手机”+“蓝领工人”的集合体。这不仅仅是制造业的升级,这是AI 从“虚”向“实”转化的最后一公里。

2026 年关键展望与核心挑战

一、核心观察焦点

技术标杆:特斯拉 Optimus Gen3 实际性能与小规模生产进展,波士顿动力全电动 Atlas 公开演示效果。

量产兑现:中国企业(宇树、智元等)万台级量产目标落地情况,供应链支撑能力验证。

商业落地:工业、医疗、养老等场景的实际应用案例拓展,经济价值验证。

成本优化:核心零部件成本下降曲线,规模化生产带来的降本效应。

二、行业共同挑战

软件与数据瓶颈:高质量训练数据稀缺制约算法能力提升,通用智能技术有待突破。

硬件自主可控:减速器等核心部件的性能、成本与供应稳定性仍是关键制约因素。

标准体系建设:全球技术标准尚未统一,影响产业协同发展与全球化布局。

2026年是人形机器人从“Demo”走向“工位”的产业化元年。中国在量产规模、供应链整合、政策支持上已形成优势,有望在市场规模和落地速度上领先;美国则在底层技术、算法生态、标准制定上占据高地。2026年,我们将看到的不再是跳舞的Demo,而是进厂打螺丝的工友。不要高估短期(1年)的业绩贡献,也不要低估长期(10年)的颠覆能力。

风险提示:

1、本材料为市场资讯分享,不构成任何投资建议或承诺。歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

2、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

3、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。