扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年01月13日

一、美股:科技与宏观环境共振,市场风偏上行

二、CES2026:把 2026 年真正变成“AI 硬件元年”,为“物理 AI 与世界模型”时代预埋基础,全球 AI 竞争从“单点爆款”走向“体系化角力”。

三、阿里云通义智能硬件展:是中国 AI 从“云端内卷”走向“物理突围”的发令枪。2026年,不要只盯着模型跑分,要盯着谁能把模型装进最多的硬件里。

——本周歌斐CIO精彩看点

一、美股:科技与宏观环境共振,市场风偏上行

(一)上周CES展会点火,非农数据定音

上周美股呈现出“科技领涨,宏观配合”的良性互动。

1. 宏观定调:12月非农数据的“完美平衡”

数据:新增非农就业人数 16.5万人(略高于预期的15万),失业率维持在 4.2%,时薪增速温和回落。

也没有过热:薪资通胀可控,没有触发“再通胀”警报。

市场反馈:非农偏“鸽”,强化了“2026年将继续降息”的中期交易逻辑,是上周美股整体偏强的主要宏观支撑之一。美债收益率在数据公布后温和震荡,股市(尤其是罗素2000和小盘科技股)在“经济好+降息预期稳”的双重利好下持续拉升。

2. 产业催化:CES 2026 的“AI 物理化”验证

•核心事件:拉斯维加斯消费电子展。

•市场反馈:市场对 “边缘AI(Edge AI)”和“具身智能”的逻辑极其买账。

Nvidia发布的新一代桌面级显卡和机器人平台,稳住了算力板块的估值。

消费电子(Apple产业链)受益于AI换机潮预期,表现强势。

CES 2026 强化了“AI 不是昙花一现,而是未来10年的基础设施”这一资本共识,直接推升了科技与半导体估值的中长期锚点,是上周科技股跑赢大盘的主要催化之一。

(二)本周面临“技术影响”与“政治风暴”的双重测试

1. DeepSeek V4预期发布:硅谷的“鲶鱼效应”

•事件预期:市场传闻中国AI独角兽DeepSeek即将开源发布V4版本。

•CIO视角:对美股科技的影响:短期利空软件巨头,长期利好硬件生态。

利空:对于OpenAI(Microsoft)和Google,DeepSeek V4的极致性价比和开源策略,将进一步压低模型API的定价权。市场可能会下修巨头SaaS业务的毛利率预期。

利好:对于Meta(坚持开源路线)和Apple/Tesla(需要端侧高效模型),这是重大利好。DeepSeek V4证明了“小模型+大算力”的可行性,将加速端侧硬件的换机周期。

综上:如果DeepSeek V4推出,纳指内部将发生分化——卖算力的和卖硬件的强于卖模型的。投资者会更倾向于:有云、有算力、有生态绑定的综合型科技巨头,而非单点 LLM 工具公司。

2. 鲍威尔(Powell)被调查传闻:货币政策的“灰犀牛”

•事件: 媒体报道美国哥伦比亚特区检察官办公室正在调查美联储主席鲍威尔,指控其涉嫌在私人住宅翻修范围问题上向国会撒谎,并已启动刑事调查。

•鲍威尔回应:确认已收到司法部门传票;表示尊重法治与国会监督,但认为此次行动“前所未有且高度政治化”,将其解读为因联储没有按特朗普政府意愿降息,而遭到的“政治报复”。

•CIO视角:这是一个危险的信号,其冲击力超经济数据本身。

政治动机:在2026年中期选举前夕,这被视为两党博弈的升级。无论指控是否属实,美联储的独立性受到了前所未有的挑战。

市场担忧点:市场担心鲍威尔可能被迫辞职或权力受限。如果换上一个更听命于白宫(鸽派)或更激进(鹰派)的主席,目前市场定价的“稳健降息路径”将被彻底打乱。

对当前降息路径本身的影响有限(短期):货币政策决策仍由FOMC投票集体决定,并非鲍威尔个人一言堂;市场当前对 2026 年降息路径的定价,主要仍基于:就业回落 + 通胀下行的基本面。因此,短期更多是风险溢价与情绪波动,而不是直接改变降息次数。

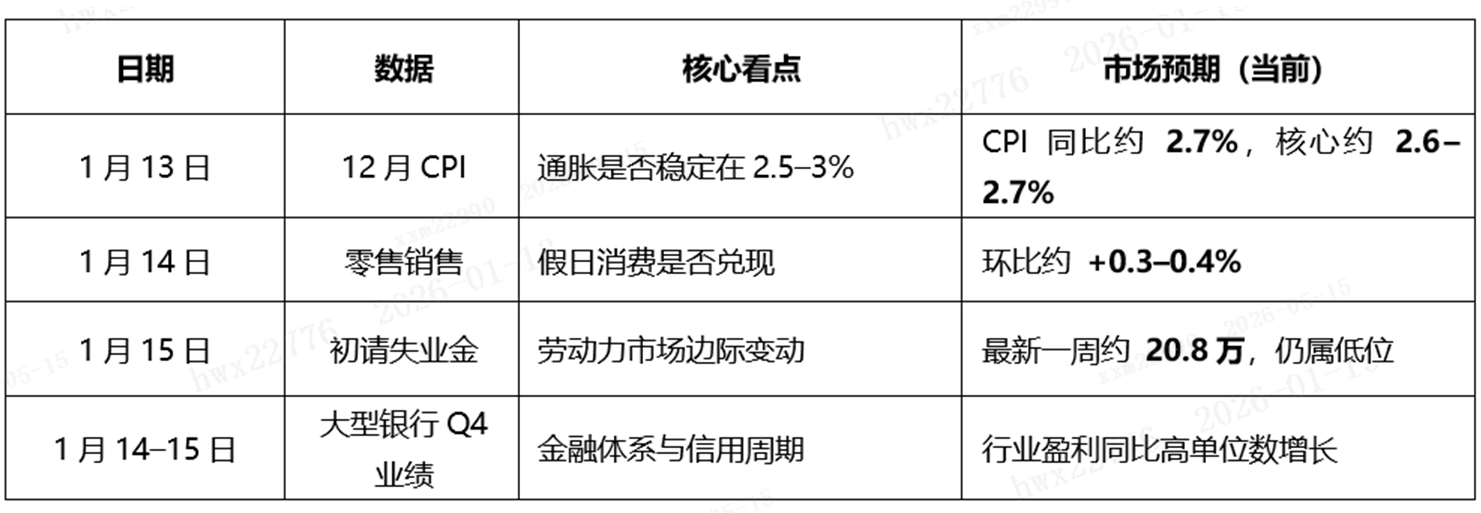

3. 本周宏观数据与市场对降息预期的一致预期

本周将公布CPI(消费者物价指数)和零售销售数据等:

•影响:在非农数据定调“软着陆”后,只要CPI不大幅反弹,市场对联储3月降息的预期(目前概率约70%)将保持稳定。但鲍威尔事件可能会让市场忽略数据,转而交易政治风险。

•影响:在非农数据定调“软着陆”后,只要CPI不大幅反弹,市场对联储3月降息的预期(目前概率约70%)将保持稳定。但鲍威尔事件可能会让市场忽略数据,转而交易政治风险。

• 联储降息预期共识:

1月FOMC:利率按兵不动的概率约 >90%。

2026年全年:多家机构(高盛、摩根士丹利等)预期今年将再降息 1–2 次,总幅度约 50–75bp。

• CIO视角:

只要宏观数据不出现极端超预期的情况,本周数据大概率只是对降息节奏做微调,而不是重写“2026年继续缓慢降息”的大方向。本周市场将处于 “数据验证”与“预期校准” 的十字路口,周四的CPI数据是短期方向的核心决定因素。目前股票市场风偏较高,指数震荡波动上涨,短期在降息预期收敛的背景下,特朗普宣布新任美联储主席人选是重启降息交易的关键催化。

二、CES2026:“软件定义一切”的时代结束,“AI 驱动硬件”的时代开始

CES 2026(1 月 6-9 日,拉斯维加斯)以 “AI 定义终端、具身智能落地” 为核心,为 2026 年 AI 产业奠定 “具身化、端云协同、商业化量产” 三大核心地位,成为全球 AI 从 “概念” 走向 “价值兑现” 的关键分水岭。CES 2026不仅是消费电子趋势的风向标,更是中美AI产业实力与路径的一次集中“对表”:中美在 AI 竞争上呈现 “底层架构 vs 全栈落地” 的路径分化,中美两国在AI领域已形成清晰且高度互补的“美国强于基础、中国长于应用”的差异化格局。

(一)展会数据透视:规模与结构的变化

1、参展家数:回暖与分化

•总参展商:约 4,500+ 家(较2025年增长约10%)

•参会者:148,000+ 名专业观众与从业者

•初创企业:Eureka Park等专区合计 1200+ 家初创公司

•关键信号:官方直接给出“AI 参展商占比四分之一以上”的数字,这意味着:“无 AI 不参展”基本成为 2026 年 CES 的隐性门槛。

•核心特征:纯“互联网/软件”展商减少, “硬科技/制造”展商大幅增加。这印证了“AI 脱虚向实”的产业趋势。

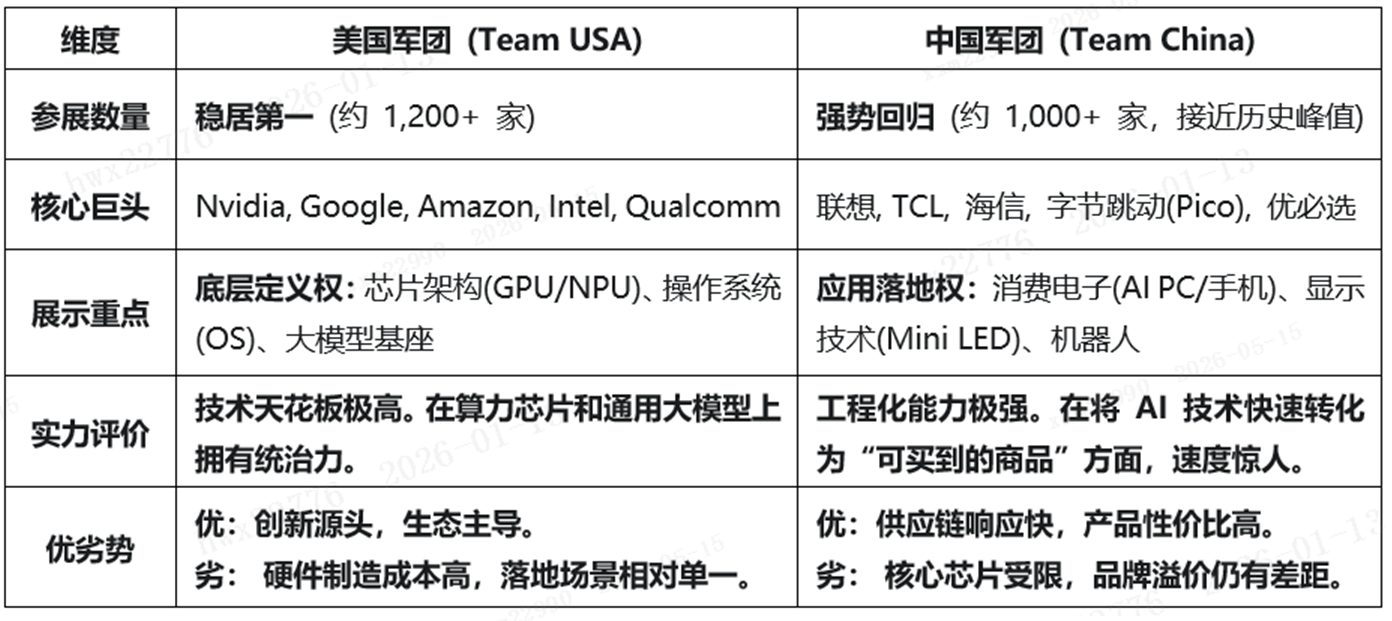

2. 中美参展对比:两个世界的角力

这是本届 CES 最微妙、也最值得玩味的观察点:

• CIO 视角:

CES 2026 呈现出一种“平行宇宙”的状态。美国企业在讲“算力如何更强”,中国企业在讲“产品如何更好用”。两者在各自的优势领域内都做到了极致,形成了事实上的错位竞争。

中美 AI 实力谁强谁弱,不在于“参展家数”:

• 美国:掌握“AI 底座”的上游霸权,牢牢抓着“算力 + 算法 + 工业体系”这三个 AI 产业食物链的最上游环节。

• 中国:在“物理 AI + 应用落地”上全面突围,中国参展企业的优势不在“有没有 AI”,而在于“能不能大规模把 AI 按在硬件上、推向真实场景”,中国在“具身智能 + AI 硬件量产 + 场景落地”三点上形成体系性优势。

(二)CES2026对 AI 产业的重要意义:三个里程碑

CES 2026 的产业意义,不在于“又发布了多少新品”,而在于它把 AI 从“概念与软件”推进到“全栈工程与量产体系”。

AI 叙事的核心变化:从“比参数”到“比落地”。今年 CES 上的技术发布,几乎都围绕这三层展开:从 NVIDIA Rubin、AMD Helios,到各家 AI PC / AI 眼镜 / 机器人,无不在证明这套架构已从 PPT 进入工程落地阶段。AI相关展商达到 1,441 家(40.7%),这意味着 AI 已经渗透到几乎所有品类——AI不是一个展区,而是基础能力。

1. 具身智能的“iPhone 时刻”

• 现象:展馆里不再是只会跳舞的机器狗,而是能做饭、叠衣服、搬运货物的通用人形机器人,“Physical AI/具身智能”从叙事走向产品路线图。

• 意义:从 NVIDIA 的“物理AI”表述,到媒体对家务机器人、工业机器人展示的集中报道,CES 2026 实际上在把“AI的下一个增量市场”指向机器人、自动驾驶、工业自动化等“可形成资本开支与持续采购”的领域。机器人从“专用设备”变成了“通用终端”。AI 大模型赋予了机器人泛化能力,这标志着 AI 正式介入物理世界的劳动力市场。

2. 边缘计算的“独立宣言”

• 现象:Qualcomm 和 Intel 发布了算力惊人的端侧芯片,联想和戴尔展示了完全不需要联网就能运行大模型的 PC。

• 意义:“云端依赖症”被打破。隐私保护和低延迟的需求,推动算力从云端大规模下沉到终端。这对芯片设计和存储行业是巨大的增量,AI PC、可穿戴、智能家电都在强化“本地推理/边缘AI”的趋势。

3. 汽车的“第二起居室”化

• 现象:索尼-本田、宝马、以及中国的新势力,展示的不再是百公里加速,而是“座舱 AI Agent”。汽车变成了最大的 AI 移动终端。

• 意义:智能座舱成为了 AI 应用最昂贵、也最愿意付费的场景。

(三)对 2026 年 AI 地位的奠基意义

CES 2026 是一场“确权”的展会。它确立了 AI 在未来经济中不可动摇的三个地位:

1. 确立了 AI 作为“基础设施”的地位

就像当年的电力一样,AI 不再是一个单独的卖点(Selling Point),而是所有电子产品的出厂设置(Default)。没有 AI 的产品,就像没有 Wi-Fi 的手机一样,将被直接淘汰。

2. 确立了“硬件复兴”的周期地位

过去十年是软件的黄金时代,未来十年是硬件的复兴时代。CES 2026 告诉我们:软件的上限,取决于硬件的容器。这将推动资本从 SaaS 重新流向半导体、精密制造和能源设施。

3. 确立了“中美双极”的竞合地位

展会证明,脱钩是困难的。美国的算法需要中国的硬件来承载,中国的硬件需要美国的生态来互联。2026 年的 AI 格局,将是在 “技术铁幕”下的“商业渗透”,双方将在应用层展开更激烈的争夺。

小结

综上,CES 2026 的真正意义不在于“展出了多少炫目的 AI 小玩意儿”,而在于它第一次在全球范围内,以工程化、量产化的方式证明——AI 已经从“数字世界的内容工具”,升级为“物理世界的基础设施”。CES 2026 宣告了“PPT 造 AI”时代的结束。谁能把 AI 变成摸得着、买得起、用得爽的硬件,谁就是 2026 年的赢家。并且,把 2026 年真正变成“AI 硬件元年”,为“物理 AI 与世界模型”时代预埋基础,全球 AI 竞争从“单点爆款”走向“体系化角力”。

三、阿里云通义智能硬件展:AI 物理化的“诺曼底登陆”

(一)展会核心要素梳理

这场展会展示的不是单一的智能音箱或手机,而是一个“通义大模型驱动的硬件生态矩阵”。

1.基本画像:规格远超“普通展会”

•时间地点:2026 年 1 月 8–11 日,深圳海上世界文化艺术中心。

•规模与阵容:220+ 家企业,1500+ 件智能硬件展品,240+ 款新品首发,其中约 180 款与 CES 2026 同步亮相。

•生态体量:过去一年,通义系大模型多模态能力已深度赋能 15 万家智能硬件厂商。

•主题与分区:整体主题“妙物·智趣”,围绕“AI 定义未来生活”,现场划分:“创造有AI”;“幸福有AI”;“生活有AI”;“通义智慧中枢”四大展区。

• 关键点:这不是一个“阿里云秀自家硬件”的展,而是阿里云做底座,15 万家厂商一起交卷的“AI 硬件实验田”。展出的不只是“硬件”,而是一整套“AI 物种谱系”。

2.典型展品与场景:从玩具到座舱,从宠物到充电桩

只列有代表性、能说明“新物种方向”的几类:

• 宠物 & 情感互动:Pettichat 宠物翻译器(网易伏羲), 基于 100 万+ 宠物声音样本训练,结合通义千问多模态语义理解 + 边缘计算,实现猫狗“叫声 → 人类语言”翻译,约 1 秒时延,准确率约 94.6%;还能把人话转成宠物易懂信号。首次在消费级硬件上做出类“人宠双语同传”的体验,典型的具身 / 物理 AI 落地。

• 儿童 & 教育智能体:Mooni M1 儿童 AI Pin / AI故事机一类产品,深度接入通义大模型,可连续对话、识别情绪、长期陪伴,强调离线唤醒、降噪、安全定位等工程细节,更接近“儿童专属 AI 学伴 / 陪伴体”。

• 音乐 & 创作工具:TemPolor Melo-D 智能吉他,号称全球首款生成式 AI 吉他,内置“天谱乐”音乐大模型:根据演奏风格与情绪实时生成伴奏、旋律,将“乐器”直接升级成“AI 作曲搭档”,是 AI + 创意产业的代表案例。

• 视频影像 & 内容生产:影石 Insta360,利用 Qwen-VL(通义视觉大模型)做自动打标、画面理解,配合 Qwen-Plus 自动生成脚本、剪辑建议,显著提升创作者剪辑效率,AI 从“加滤镜”上升为“内容导演助手”。

• 手机 & 个人终端:荣耀 Magic V5、OPPO 小布等,本质上在做“AI 手机”的操作系统级能力升级。

• 车载 & 出行基础设施:理想座舱 / 理想同学,车端跑轻量模型 + 云端调度高德、飞猪、支付宝等 Agent,做到导航、出行服务、支付等场景的连续对话与长期记忆。恒生活“劲来电”智能充电桩,深度融合 Qwen3-VL 大模型,把充电桩从“哑终端”升级为 AI 服务节点,预示着基础设施也会变成“智能流量入口”。

• AI 眼镜、陪伴玩具、学习机等:雷鸟 AI 眼镜:结合通义大模型,聚焦“意图识别 + 实时交互”,出货量在 AR 赛道居前列。各类 AI 陪伴玩具、AI 网球陪练、AI 私教设备等,在华强北区域集中展示。

• 共同特征:这些硬件都不是简单地“加个语音入口”,而是围绕 “智能体能力”重新定义产品形态:能感知、能记住、能规划、能协同。

3.核心硬件载体:从“单品”到“集群”

•AI 手机/PC:展示了与 OPPO、vivo、联想等厂商深度合作的、系统级植入通义大模型的终端。核心卖点是“离线推理”与“意图识别”。

•AI 眼镜 (Smart Glasses):类似 Meta Ray-Ban 的路线,但更强调与阿里生态(淘宝、高德)的结合,主打“生活助手”场景。

•具身智能 (Robotics):通义千问接入人形机器人(如宇树、优必选),展示了自然语言指令下的复杂操作能力(如“帮我整理桌面”)。

4.底层技术架构:端云协同

•模型分层:阿里云展示了 Qwen-Max(云端大脑)与 Qwen-Nano(端侧小脑)的无缝切换。复杂任务上云,隐私/实时任务在端,解决了成本与延迟的悖论。

•中间件 (OS):阿里发布的 AI OS(或相关中间件),旨在统一不同硬件调用大模型的接口标准。

(二)对 AI 产业的战略意义 (Strategic Implications)

1、商业模式的“最后一公里”打通

•过去:AI 是网页上的 Chatbot,用户留存低,付费意愿弱。

•现在:通过硬件,AI 变成了手机里的 OS、眼镜里的助手。硬件是 AI 最好的“粘合剂”。阿里云证明了,大模型厂商必须“软硬结合”,才能锁住用户入口。

2. 中国 AI 路径的“独特解”

•差异化:相比于 OpenAI 专注于通用的 AGI(通用人工智能),阿里云代表的中国流派更务实——“场景优先”。通过庞大的硬件制造产业链(手机、家电、汽车),迅速将 AI 能力铺开,用规模换数据,用数据养模型。

3. 开发者生态的“集结号”

•展会释放了一个信号:阿里云不仅卖云,还要做 AI 硬件的“安卓”。它在召集硬件厂商,不仅提供算力,还提供“灵魂”(模型)。这将加速中国 AI 硬件生态的繁荣。

(三)对 2026 年 AI 格局的奠基意义 (Looking Ahead to 2026)

这场展会不仅是一次展示,更是 2026 年 AI 产业格局的预演:

1、确立“端侧 AI”的主流地位

2026年,将不再有“AI 手机”这个概念,因为所有手机都是 AI 的。阿里云通义大模型在硬件上的适配,为 2026 年的“端侧推理大爆发”奠定了软件基座。这意味着推理算力芯片(NPU)的需求将指数级增长。

2. 开启“万物 Agent”时代

展会展示的不仅仅是硬件,而是 Agent(智能体)。2026年,你的眼镜、汽车、冰箱都将是一个独立的 Agent,它们通过通义大模型互联。这标志着 AI 从“工具”进化为“管家”。

3. 加速 AI 产业链的“去美化”

通过展示基于国产算力(如含光、昇腾等适配)和国产模型(通义)的硬件闭环,阿里云向市场证明:即使没有最顶尖的美国芯片,中国依然能造出体验一流的 AI 消费电子产品。这为 2026 年中国 AI 产业链的独立自主注入了强心剂。

• CIO 视角:

这次展会传递的信号非常明确:几乎所有 1500+ 展品都使用了通义大模型的能力,新一代产品在设计之初,就以“AI 能力”为核心,而不是在成品上“粘贴 AI 标签”。

“智能体化”的核心特征:

• 长期记忆:记得你是谁、你的偏好、历史上下文

• 多模态理解:同时理解文字、语音、图像、传感器数据

• 主动性:不是你按下按钮才触发,而是能基于环境/状态向你“先一步”给出帮助

• 任务级协作:一个目标可以触发多个系统协同完成(比如“帮我规划一个周末亲子出行”,会同时调用地图、天气、酒店、亲子活动信息、支付等)

• 这意味着:

AI 硬件从“功能追加”变成“智能体载体”,硬件只是一个外壳与传感端口,真正的灵魂是大模型和 Agent 体系。阿里云通义智能硬件展,是中国 AI 从“云端内卷”走向“物理突围”的发令枪。2026年,不要只盯着模型跑分,要盯着谁能把模型装进最多的硬件里。

风险提示:

1、本材料为市场资讯分享,不构成任何投资建议或承诺。歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

2、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

3、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。