扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年01月28日

核心要点

↗日本:三重变量共振施压,日本市场静待大选破局;

↗德国:德国伊弗经济景气指数:1月份持平,开年经济增长依旧乏力;

↗印度:印度与欧盟于1月27日正式达成全面自由贸易协定,该协议将大幅降低关税与非关税壁垒,有助于推动双边货物、服务贸易及投资持续增长;

↗美债:联储主席候选人预期变动,降息预期回落,美债收益率曲线上行;

↗商品:2026原油市场三大关键变量。

一、日本:三重变量共振施压,日本市场静待大选破局

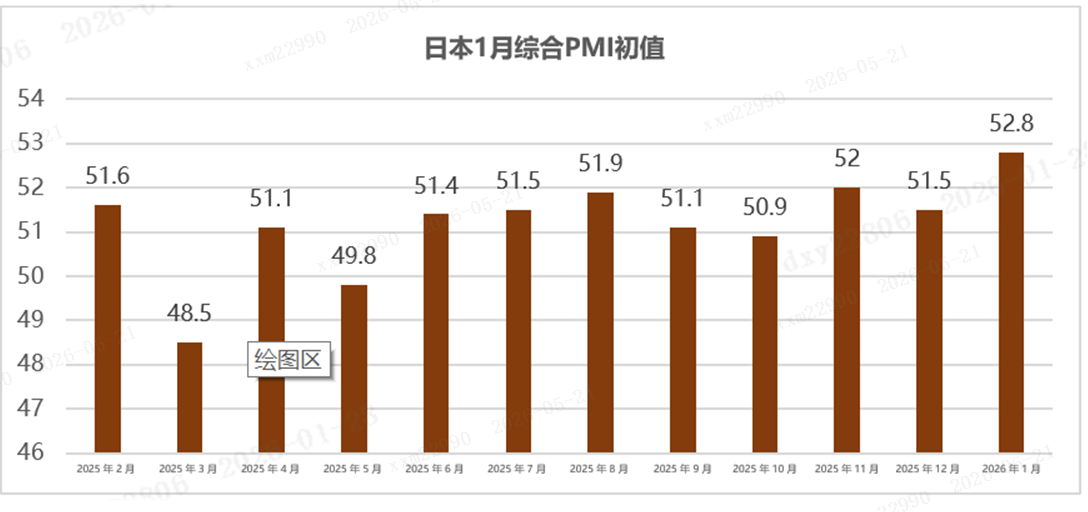

本周日本市场核心围绕大选博弈、美日汇率管控及央行政策基调展开,短期经济复苏动能(1月PMI走强)与政治、财政不确定性形成对冲,日经225与东证指数受获利了结及金融板块回调影响小幅震荡,外资持续净流入凸显对日本权益资产的配置信心,而美日联合汇率管控触发日元空头回补带动汇率阶段性反弹,但未扭转美日利差高企、财政扩张预期等结构性压力,后续大选席位结果、汇率实质性干预动作及央行加息时点预期将成为主导市场波动的核心变量,同时中韩自贸协定推进也对日本区域经济地位形成长期隐性压力。

数据来源:歌斐资产

数据来源:歌斐资产

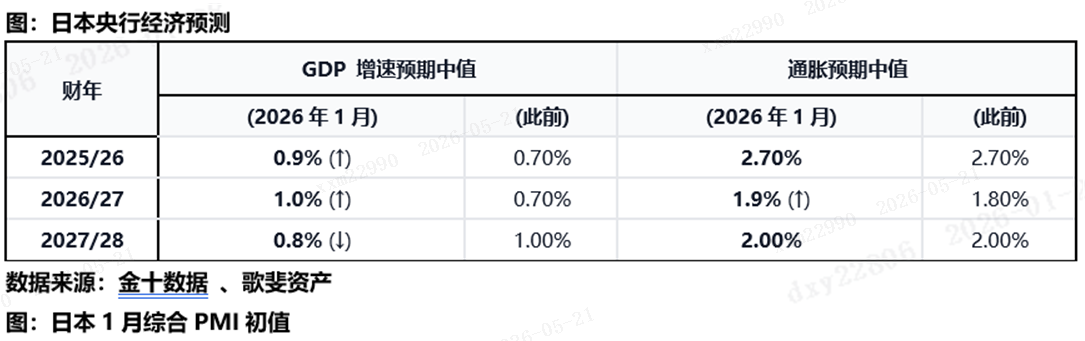

日本首相高市早苗于2026年1月23日宣布解散众议院,提前至2月8日举行大选,创下战后最短16天竞选周期,此举标志着执政党以政治豪赌应对财政可持续性危机与立法僵局,核心逻辑在于通过民意授权突破参众两院分裂格局,为拟推行的5万亿日元食品消费税暂缓政策铺路;该决策在宏观层面引发财政、政治与市场三重共振。

二、德国:德国伊弗经济景气指数:1月份持平

德国慕尼黑经济研究所26日发布调查数据显示,今年1月德国商业景气指数为87.6点,与2025年12月持平,仍处于2025年5月以来的低点。慕尼黑经济研究所所长克莱门斯·菲斯特认为,这反映出德国经济在新年伊始仍缺乏增长动力。

调查显示,制造业方面,德国企业对当前业务的满意度有所提高,预期也明显好转;然而产能利用率继续下降,且低于长期平均水平。服务业方面,企业经营环境有所恶化,对当前的评估略有下降,预期也更加悲观。

零售业方面,企业对当前经营状况的满意度大幅提高,预期也更加乐观;由于当前业务状况良好,建筑业的情况也有所改善,但预期指标仍保持不变,建筑施工领域的订单情况依然不佳。

德国商业景气指数基于慕尼黑经济研究所面向制造业、服务业、零售业和建筑业等约9000家企业对当前业务评估和未来6个月预期情况的调查结果,被认为是德国最重要的“经济晴雨表”。

德国经济研究所最新报告显示,2025年海外公司在德国的投资额已达960亿欧元,而2024年则为430亿欧元。该报告基于德国联邦银行的数据,除疫情外,自2003年以来,海外公司在德国的投资额首次超过德国公司在海外的投资额(860亿欧元)。德国经济研究所认为,这一积极局面归功于德国经济和政治的根本稳定性。

三、印度:印欧自由贸易协定正式签署

印度与欧盟于1月27日在欧盟—印度峰会期间正式宣布达成自由贸易协定(FTA),标志着双方长达近20年的谈判画上圆满句号。该协议涵盖货物、服务、投资保护及地理标志等多领域,将显著降低关税与非关税壁垒,进一步释放两国经济潜力。印度和欧盟合计占全球贸易近五分之一、人口约25%,此举不仅强化双方战略伙伴关系,也向分裂的世界传递开放合作信号。欧盟委员会主席冯德莱恩强调,此协议利用双方互补优势、构建相互韧性;欧洲理事会主席科斯塔则指出,印欧共同肩负维护规则国际秩序的责任。该协议的达成预计将为两国经济注入强劲动力,推动可持续发展和全球供应链多元化。

当前印欧经贸关系已相当紧密。2024年,双边货物贸易额超过1200亿欧元,过去十年翻倍增长,其中欧盟自印度进口增长140%、对印度出口增长58%。欧盟主要向印度出口机械、运输设备和化工品,自印度进口机械、化工品及燃料。服务贸易表现更为亮眼,2024年规模超660亿欧元,十年增幅达243%,重点领域包括电信、IT信息服务、专业咨询及运输。欧盟对印度累计直接投资超过1320亿欧元,成为印度最大外资来源。该协议将进一步消除贸易壁垒,预计显著提升印度对欧出口竞争力,同时为欧盟企业打开更广阔的印度服务与投资市场。

协议生效后,印度可借助欧盟市场扩大制造业与服务出口,加速“印度制造”全球布局,欧盟则可深化在印度数字经济与绿色技术领域的投资合作。双方还将通过投资保护与地理标志规则增强互信,避免贸易摩擦。该协议旨在当下地缘政治不确定性加剧的背景下对冲全球贸易动荡,巩固双方长期战略伙伴关系,推动双边贸易投资再上新台阶。

四、美债:地缘政治冲击引发美债利率波动,联储候选人预期再生变动

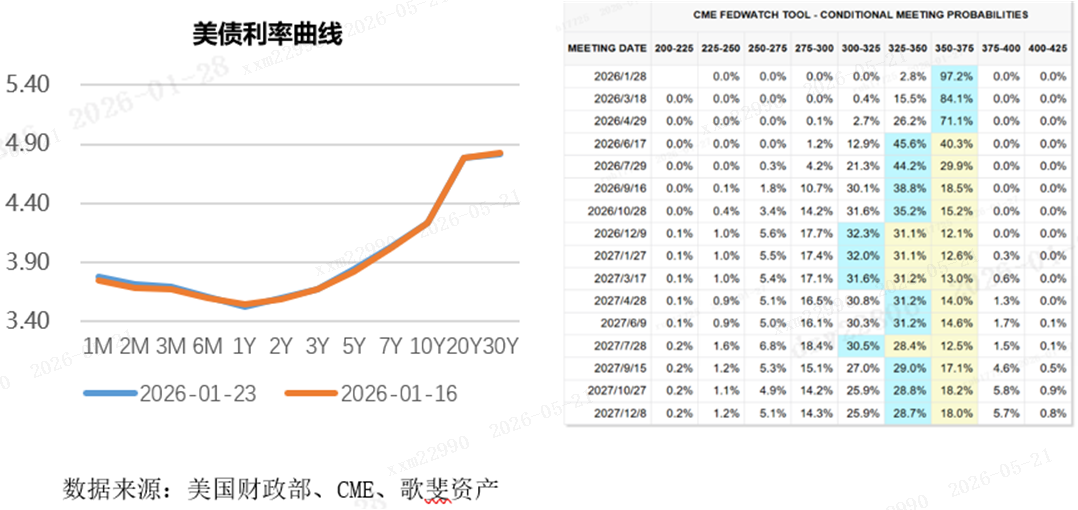

美债市场呈现震荡态势:1月16日至1月23日期间,美债收益率呈现先升后降。短端层面,1年期收益率下行2bp至3.53%;2 年期收益率则上行1bp至 3.60%。5 年期收益率上升2bp至3.84%,长端利率,10 年期美债收平4.24%, 30年期美债收益率下行1bp至 4.82%。期限利差方面,10年期与2年期美债利差较前一周收窄约1bp至64bp,显示收益率曲线在周内进一步走平。

利率预期变化:从利率预期来看,当周经济数据发布对短期降息预期形成一定修正。截至1 月24日,根据联储观察工具,预期2026年1月降息25bp的概率为2.8%,上周为4.4%;2026年3月份在1月份降息的基础上再次降息的可能性为0.4%,上周为0.8%。总体而言,当周地缘政治波动和联储主席人选变动引发了利率市场调整。

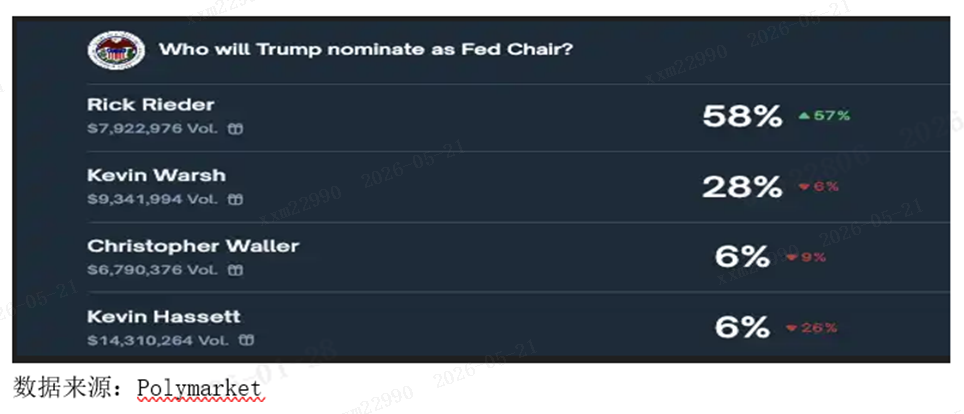

美联储候选人预期变化: 在美联储主席人选预期方面,根据Polymarket数据,市场预期里克·里德(Rick Rieder)可能成为下一任美联储主席,当选美联储主席的概率已飙升至 48% ,此前高于此前候选人沃什的 28%。里德作为贝莱德(BlackRock)全球固定收益首席投资官,获得了债券市场参与者的广泛积极反馈。里德主张美联储应将利率下调至约 3% 的“中性水平”,并质疑长期高利率对财政及家庭负担的负面影响,同时表达相对“积极”的资产负债表管理观点,主张可以通过调整资产组合的规模和久期来管理长端收益率,这种潜在的“干预”倾向可能抑制长期限溢价,从而压平曲线。

地缘政治风波再起引发美债波动: 特朗普政府因格陵兰岛归属问题对部分欧洲国家施压,威胁加征 10% 至 25% 的惩罚性关税,叠加日债利率大幅上行引发的共振,10年美债一度上行6bp至4.3%,下半周在达沃斯论坛上的表态出现边际缓和,明确排除武力夺取可能性,并初步达成“格陵兰协议框架”,美债收益率有所回落。在地缘政治不确定性与关税风险的扰动下,欧洲大型机构投资者出现了显著的减仓行为,丹麦和瑞典的养老基金已率先行动,分别宣布抛售约 1亿美元和80亿美元美国国债。这一行为反映出机构投资者对美国主权资产“风险溢价”的重新定价,以及对潜在贸易摩擦导致资产流动性受损的深度审视。

债券 ETF 表现:当周美债基金多数录得正向收益,0-3月美债ETF上涨0.05%,1-3年美债ETF上涨0.05%,3-7年美债ETF上涨0.06%,7-10年美债ETF上涨0.02%,20年美债ETF上涨 0.15 %。信用债方面,综合债券ETF上涨0.06%,投资级债券ETF上涨0.24%,高收益债ETF 上涨0.06%,优先证券上涨0.41%。利率波动率方面,MOVE 指数维持在当周受地缘政治影响一度由58上行14%至66,周中波动有所加大。

五、商品:2026原油市场三大关键变量

中国吸储动能是否延续:去年下半年以来,包括IDC在内的机构预测2026年可能出现高达500万桶的库存累积。这个水平和2020年需求崩塌时期差不多,但最后库存累库低于预期,因为中国吸收了约9000万桶,占全球增量的主要部分。所以最大上行风险在于市场对极度悲观平衡表的修正。中国成为库存吸收的关键因素。中国战略储备采购在60美元以下价位将形成支撑,去年9月的采购曾推动月差扩大至3美元。

OPEC+增产是否放缓:当需求见底回升时,沙特可能更倾向于维持价格而非激进增产。26年一季度不增了。对于产油国来说什么时候要产量什么时候要价格。

海上库存,特别是制裁油最后会如何释放:这是下行风险。包括未预见的金融风险及制裁解除导致的海上库存释放。随后我们拆解了海上原油库存,最大头是制裁涉及的委内瑞拉、伊朗和俄罗斯。首先委内瑞拉问题已经解决,美国在元旦新年刚开始就已经把委内瑞拉拿下,一方面消化了部分海上库存,另一方面可能往东边的预期也会变少。所以我们暂且把委内瑞拉排除,接下来看剩下的两个池子。

解决乌拉尔过剩可能有几种方法:一种是突然和谈,俄罗斯油从制裁油变成合规油,这种方法会对常规油市场造成一次性强烈冲击,迪拜肯定会达到前端ctg,如果需求不健康可能还会蔓延到布伦特和WTI市场。但目前这种方式概率不高。另一种方法是健康消化,俄罗斯有一些炼厂复工,印度今年也会有新的炼厂投产。

但伊朗油越来越多。这个问题何时为止?伊朗油可以无限往外运,但以什么形式承载这艘船是个问题。如果这么多伊朗油在海上没人买,船会越来越少,用的还是制裁船所谓的shadow。等到没船了,浮舱也不会再增加。这种状态对原油市场带来的一次性冲击价格下跌可能没那么强烈,但需要更长时间消耗这些油。往后看可以关注印度今年会上两个新炼厂,新增原油需求如果印度慢慢愿意接受油,也许能帮助消化。

风险提示:

1、本材料为市场资讯分享,不构成任何投资建议或承诺。歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

2、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

3、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。