扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年05月26日

本周AI产业链最核心的结构性变化是:美国AI继续扩大技术优势,但中国AI开始有效绕开算力封锁,形成平行生态。

英伟达Q1财报确认AI超级周期加速,继续证明AI基础设施周期远未结束;只要其订单、毛利率、网络业务和数据中心指引没有出现明显下修,AI全栈的投资主线仍然有效。

华为"韬(τ)定律":以时间缩微(降低τ值)取代几何缩微,借助逻辑折叠技术绕开EUV依赖,目标2031年达到等效1.4nm制程密度;这是中国在全球半导体领域首次提出产业发展指导原则。

——本周CIO核心观点

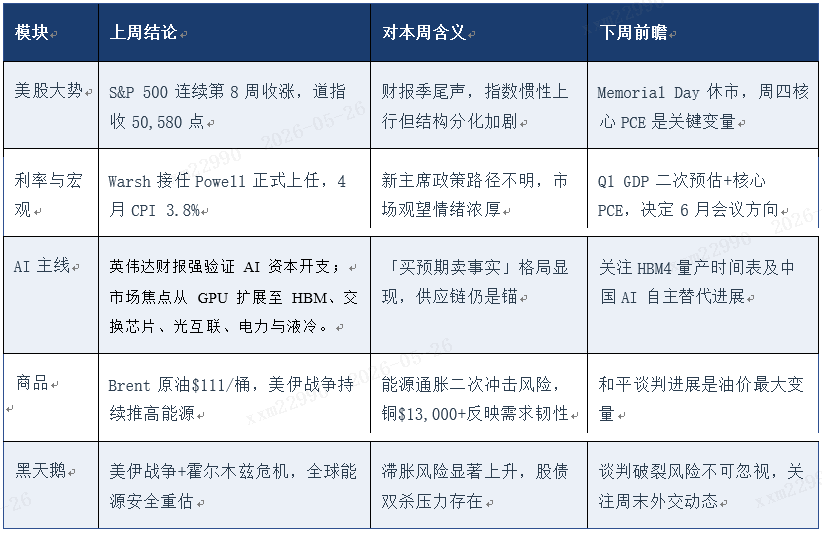

一、本周市场核心判断

上周美股呈现出极其罕见的"逆风创新高"格局,道指再创历史新高,标普 500 录得连续第 8 周上涨,但这一切发生在 30 年期美债收益率升破 5.19%(金融危机以来最高)、市场一致预期定价年内加息 25bp 的背景下。市场的核心矛盾已经非常清晰:AI 资本支出的确定性增长正在对冲利率上行的估值压力,而本周美国 4 月PCE 数据将成为天平的关键砝码。

上周最关键的边际变化,是英伟达业绩把 AI 交易从“预期验证 ”推向“供给验证 ”。季度收入 816 亿美元、数据中心收入 752 亿美元,证明云厂商和企业端 AI 基础设施需求仍强;但市场随后并未无差别推高全部成长股,反而更关注 HBM、存储、先进封装、网络、供电、铜和油价等物理瓶颈。

📍 CIO 视角:本周最重要的信号不是“美股是否还在涨”,而是“AI 盈利能否继续吸收折现率上行 ”。只要 AI 现金流验证强于利率冲击,指数可以维持高位;但如果通胀与长债同时上行,市场会从“泛 AI 弹性 ”转向“真实订单、毛利率、现金流和供应能力 ”。

二、上周美股市场:沃什时代开幕,"鹰派重估+AI信仰"双主线交织

01 市场定价主线

上周美股核心主线是「Nvidia 财报周期」与「和平谈判情绪」的双轮驱动。标普 500全周涨 0.4%,录得 2023 年 12 月以来最长连涨纪录(8周);纳指周涨 0.2%,道指站上历史新高。结构上,中盘价值股与防御板块相对跑赢,科技大盘在 Nvidia 财报后呈现明显高卖现象。

Nvidia 于 5 月 20 日收盘后公布 Q1 FY2027 业绩:大幅超越分析师一致预期$78.86B;受 Blackwell 300 产品爬坡及 InfiniBand/NVLink 需求拉动。但股价受「买预期卖事实」逻辑主导。值得注意的是,当前美股不是全面风险偏好的无差别扩张,而是“高盈利资产支撑指数、长端利率压制估值 ”的拉锯。

02 宏观与利率:沃什就职与鹰派共识成型

5 月 22 日,凯文 ·沃什在白宫宣誓就任美联储第 17 任主席,正式开启"沃什时代"。但讽刺的是,这位特朗普为寻求降息而提名的人选,上任首日便面对的是一个加息概率飙升的市场环境。

同日,美联储理事沃勒在法兰克福发表迄今最鹰派讲话:明确表示通胀没有朝正确方向前进,支持删除政策声明中的"宽松偏向"措辞,并称未来加息与降息的可能性各占一半。这一表态直接推动 2 年期美债收益率上升 4bp,创今年 2 月以来新高。

市场定价已发生根本性逆转:芝商所数据显示,交易员认为年底前加息至少 25bp 的概率超过 58%,一度飙升至 80%以上。而今年 2 月美伊开战之前,市场还普遍预期年内 2-3次降息。彭博利率定价模型显示,12 月加息已"板上钉钉",较此前预期的 2027 年 3 月大幅提前。

推动预期逆转的核心是顽固的通胀压力:4 月 CPI 同比 3.8%(创近三年新高),PPI同比 6%,5 月制造业 PMI 报 55.3(创四年新高) ,但价格分项飙升:投入价格 79.5(2022年 6 月以来最高),产出价格63.3(2022 年 9 月以来最高)。密歇根大学 5 月消费者信心指数跌至 44.8(历史新低),未来一年通胀预期升至 4.8%,五年期预期大幅攀升至3.9%。

经济学家 Steven Blitz 指出:如果沃什在 6 月首次主持 FOMC 会议时不选择加息,市场不会给他任何宽容空间。德意志银行研报指出,当前联邦基金利率已显著低于各类政策规则测算区间,加息可视作审慎收回宽松防护举措。

美股当前不是“降息牛 ”,而是“盈利牛+AI 资本开支牛 ”。这一区别非常重要:若下一周 PCE 数据继续偏热、10 年期美债收益率重新上破4.70%甚至逼近4.75%,成长股估值可能将面临再定价压力;若收益率稳定在 4.50%至4.60%附近,市场仍可能有空间继续轮动。

03 消费与实体经济:消费没有断崖, 但价格挤压更明显

消费端呈现“总量尚可、结构分化 ”的特征。Home Depot 一季度销售额 418 亿美元,同比增长 4.8%,可比销售增长 0.6%,公司维持全年指引;Lowe’s 一季度销售额231 亿美元,可比销售同样增长 0.6%,线上销售增长 15.5%。这说明住房相关消费没有失速,但高利率、高油价和住房可负担性仍压制弹性。

Walmart Q1 FY27 结果显示日常必需消费仍有韧性,Target 同期可比销售增长5.6%,包括门店可比销售增长 4.7% 和数字可比销售增长 8.9%。但密歇根大学消费者信心最终值降至 44.8,长期通胀预期升至 3.9%,反映居民端对汽油、食品、关税和生活成本仍高度敏感。

📍 CIO 视角:美国消费不是“衰退型坍塌 ”,而是“价格挤压型分化 ”:必需消费、会员制零售和折扣零售更强,住房大件、非必需耐用品和低收入客群更弱。

04 企业盈利:盈利是本轮行情的第一支撑

FactSet 截至本周的统计显示,在已公布一季报的标普 500 公司中,约 84%的公司每股收益超预期,约 81%的公司收入超预期;一季度标普 500 盈利同比增长率达到 28.4%,是 2021 年四季度以来最高的季度盈利增速,并且是连续第六个季度实现双位数盈利增长。

这解释了为什么在消费者信心极低、油价仍高、利率并未明显下行的环境中,美股仍能保持强势。市场当下交易的不是传统意义上的“经济全面繁荣 ”,而是企业盈利结构性强于宏观体感:AI 资本开支链条、云计算、半导体、部分工业、国防、能源服务以及高质量软件企业,正在把宏观不确定性转化为企业层面的收入和利润。

三、本周美股市场核心要素梳理

本周交易框架可以压缩为一句话:PCE 决定利率压力,Dell/Marvell 决定 AI 硬件扩散,Salesforce 决定 AI 软件变现,Costco 决定高端消费韧性,伊朗谈判决定油价风险溢价。美国市场 5 月 25 日因 Memorial Day 休市,流动性和仓位调整主要从周二开始。

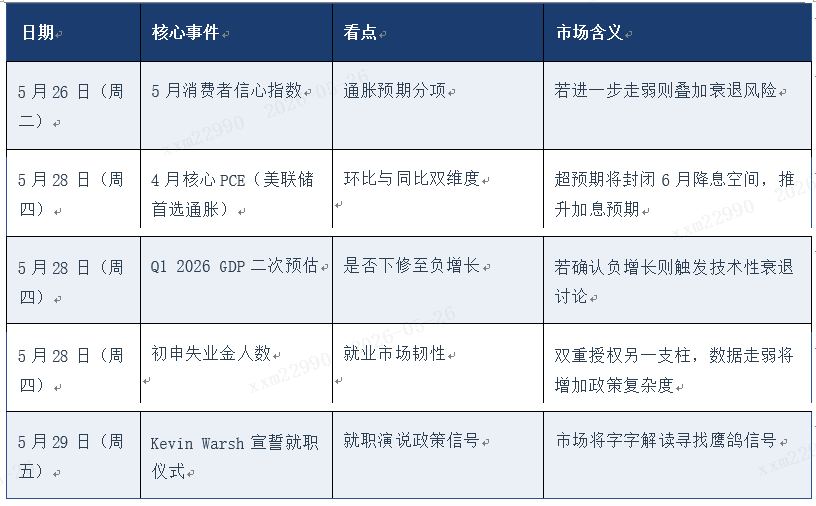

01宏观日历概览

本周(5 月 25 日-5月 31 日)是 Memorial Day 短周,周一美市休市。数据密度相对轻量,但质量极高:两个核心数据将直接定价 6 月 17 日 Warsh 首次主持的议息会议——周四公布的 4 月核心 PCE(美联储首选通胀指标)和 Q1 GDP 二次预估。

02 核心交易框架

本周市场定价的核心矛盾在于:通胀(PCE)vs. 增长(GDP),PCE 是本周的绝对焦点。上月核心 PCE 已超预期,若本周数据继续上行(市场预期 2.9%),将进一步加强6 月加息预期,30 年期美债可能再度冲击 5.2%上方。反之,若意外回落,市场可能出现短暂的"鹰派缓解"反弹,但大方向已难逆转。

CIO 视角:美股当前处于"AI信仰"与"利率恐惧"的拔河赛中。短期看,英伟达 916 亿美元的 Q2 指引为科技股提供了业绩锚,但中期看,若 30 年期美债持续在 5%以上,估值压缩迟早传导至高 PE 成长股。当前市场最缺的不是故事,而是安全边际。 2026 年的 AI 行情已经从“信仰定价 ”进入“资本效率定价 ”。本周的核心问题是:PCE 是否允许估值维持高位,AI 服务器链是否继续兑现订单,油价是否真正解除通胀尾部风险。

四、全球 AI 全栈产业链专题

全球 AI 全栈产业链正在从“模型和 GPU 的单点竞争”进入“系统工程和供应链交付能力竞争”。这一阶段的胜负不只取决于单卡性能,也取决于先进制程、HBM、先进封装、交换芯片、光互联、电力接入、液冷、数据中心施工周期和跨境合规。本周 AI 产业链最核心的结构性变化是:美国 AI 继续扩大技术优势,但中国 AI 开始有效绕开算力封锁,形成平行生态。这一趋势对全球 AI 投资格局具有深远影响。

01 美股 AI 全栈产业链核心变化

·英伟达 Q1 财报确认 AI 超级周期加速,继续证明 AI 基础设施周期远未结束

英伟达最新季度收入达到816 亿美元,同比增长 85%;数据中心收入 752 亿美元,同比增长 92%。公司还给出下一季度 910 亿美元左右的收入展望,并说明该展望不假设来自中国和中国香港的数据中心计算收入。Blackwell 300 系列正式主导算力市场,超大规模云厂商(超大规模客户群合计 2026 年 AI 资本开支承诺已达$7250 亿)支撑需求无虞。

这组数字的含义非常关键。第一,AI 算力需求并未被“估值高 ”或“资本开支过热 ”的担忧打断;第二,数据中心收入已经成为英伟达的绝对核心,AI 基础设施正在以类似工业资本开支周期的方式扩张;第三,公司在新的披露框架中强调Hyperscale、AI 云、企业、边缘计算、AI-RAN、机器人和汽车,说明 AI 正在从训练中心走向推理中心、边缘中心和物理世界。

📍 CIO 视角:英伟达的意义已不仅是“半导体龙头 ”,而是全球 AI 资本开支周期的温度计。只要其订单、毛利率、网络业务和数据中心指引没有出现明显下修,AI 全栈的投资主线仍然有效。但同时,越到后期,投资者越不能只买“AI 标签 ”,必须区分真正拥有定价权和现金流兑现能力的环节。

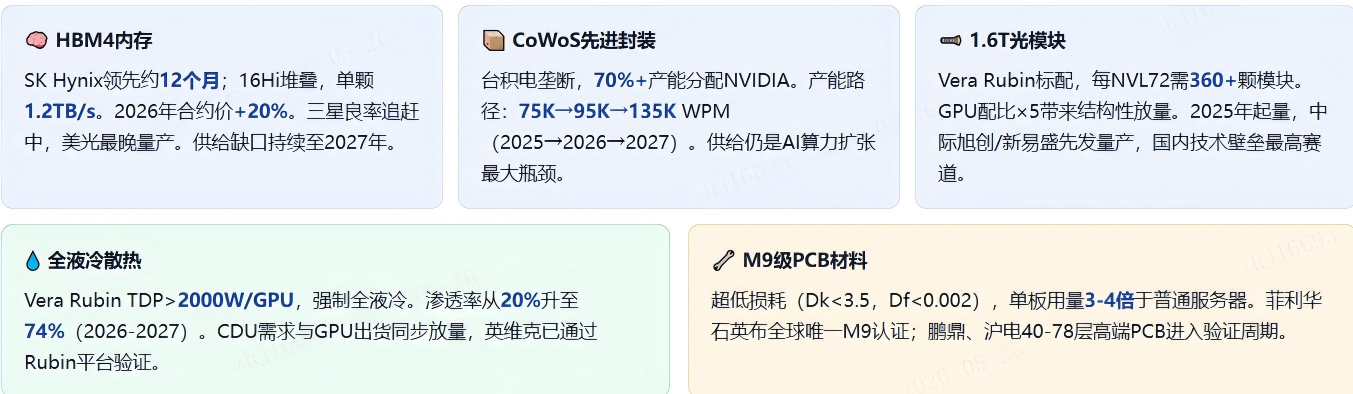

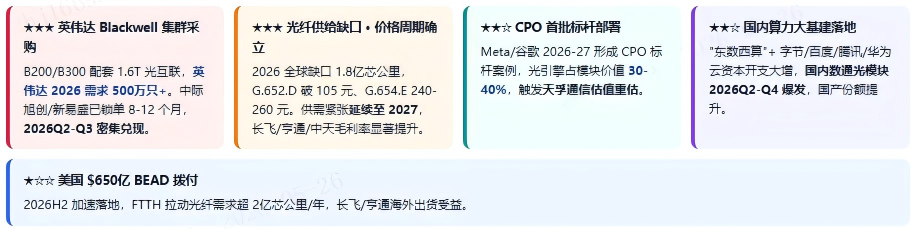

·AI 算力价值链重新分配:VR200 的产业革命

本周最具产业意义的事件是 VR200 Rubin 平台对整个 AI 硬件供应链定价体系的颠覆。当一台机柜的采购成本从 400 万美元跳升至 780 万美元,且 GPU 占比首次降至 60%以下时,这意味着 AI 硬件投资的价值分配正在发生结构性转移:

1、BOM 重构:GPU 独享时代结束

过去三代英伟达产品(A100→H100→B200→GB300),GPU 始终占据 BOM 的 60-70%,上游配件供应商本质上是"沾光"。但 VR200 的 780 万美元 ASP 中,GPU 占比首次降至 60%以下,上游配件合计价值量超过 300 万美元/机柜。

这意味着:AI 算力投资的超额收益不再由英伟达独占,而是向 PCB、MLCC、存储、散热、电源等环节大规模外溢。

2、英伟达五大核心赛道供需格局:

数据来源:歌斐资产

数据来源:歌斐资产

3、全球存储正处 AI 驱动的历史性"超级周期"中期,全链路量价齐升, 目前一致预期景气度持续至 2027 年。

数据来源:歌斐资产

4、AI 算力军备竞赛把光通信推入超级周期,800G 规模化 + 1.6T 商业化在即,全产业链量价齐升。

数据来源:歌斐资产

5、PCB(印制电路板):mSAP 技术迎来"HDI 时刻"

VR200 机柜对 PCB 的要求发生质变:层数从 30+层升至 50+层,线宽/线距从 25μm 缩至 15μm 以下,必须采用 mSAP(改良型半加成法)工艺。这相当于 PCB 行业的"先进制程升级",技术壁垒大幅提升。从产业逻辑看,这可能仅是起点——VR200 的量产爬坡将在2026Q3-Q4 加速,PCB 龙头的订单能见度已排至 2027 年。

6、MLCC(多层陶瓷电容器):淡季不淡,涨价周期启动

VR200 单机柜 MLCC 用量较 GB300 增长 182%,且规格向车规级看齐(耐高温、高可靠性)。叠加消费电子库存回补和 AI 手机渗透率提升,MLCC 行业正进入"量价齐升"周期。

📍 CIO 视角:VR200 的 BOM 重构是 AI 投资进入"第二阶段"的标志:从投资 GPU 龙头到投资整个全球算力基础设施生态(全球 AI全栈):美股的费城半导体为核心(平台级/标准/技术),A 股的 PCB/MLCC/封装(价值量跃升),韩国的 AI 存储(HBM 独占),日本配置半导体材料及核心设备:Advantest/东京电子(设备验证),欧洲的半导体设备。

02 中国 AI 全栈

2026 年 5 月 25 日,在 IEEE 国际电路与系统研讨会(ISCAS 2026)上,华为董事、半导体业务部总裁何庭波发表题为《半导体新路径探索与实践》的主旨演讲,正式发表"韬 ( τ )定律":以时间缩微(降低τ值)取代几何缩微,借助逻辑折叠技术绕开 EUV 依赖, 目标 2031 年达到等效 1.4nm 制程密度;这是中国在全球半导体领域首次提出产业发展指导原则。

华为提出一条绕开纯先进制程依赖的新缩放路径:不再只追求晶体管几何尺寸继续变小,而是把优化目标改成系统时间常数 τ 下降,也就是让信号传播、互连、同步、访存、 I/O 等环节更快、更短、更省电。

华为把“后摩尔时代 ”的竞争从单点制程竞争,扩展成“器件—电路—EDA—制造—封装—系统互连—软件栈 ”的全链路协同竞争。 对 A 股/H 股映射,最直接受益的不是单一“华为手机链 ”,而是 EDA、刻蚀/沉积/CMP/键合设备、先进封装、半导体材料、封装基板/高端 PCB、光互连、散热与液冷。

华为“韬定律”产业图谱、技术路径与产业发展:

数据来源:歌斐资产

综上:当前全球人工智能产业格局正加速步入一个“双轨并行、闭环竞争”的新阶段。以中国和美国为代表的两大技术生态系统,正沿着日益分化的路径各自演进,形成彼此独立却又相互角力的双重闭环。未来,AI 领域的全球竞争将不再局限于单一技术指标或市场份额的比拼,而更多表现为中美两套生态体系在标准制定、产业链韧性、创新范式与数据治理上的长期角力,两种逻辑相互交织又相互抗衡,深刻塑造下一个十年的 AI技术版图与地缘经济格局。

五、重大黑天鹅事件梳理与分析

01 黑天鹅一:美联储主席更迭——Warsh 时代的政策不确定性

Kevin Warsh 于 5 月 13 日以 54-45 票获参议院确认(历史上最分裂的美联储主席确认投票),5 月 15 日接替 Powell 正式上任,第一次主持议息会议为 6 月 16-17 日。

传导链条:Warsh 承诺「自主判断,不受白宫指令」,但市场对其政策立场存在分歧:其主张缩减资产负债表+可能降息,但在 3.8% CPI 下几乎没有降息空间;若其表述偏鹰(维持现有利率甚至暗示加息),则科技成长股面临重估压力;若偏鸽(释放降息信号),则在通胀背景下损害美联储信誉,引发债市动荡。「主席风险溢价」将在 6 月会议前持续存在。

02 黑天鹅二:市场拥挤交易反转

AI 龙头盈利很强,但市场仓位也越来越集中。若出现 PCE 超预期、油价反弹、长债收益率突破或 AI 供应链负面事件,拥挤交易可能先从二线 AI、软件、半导体设备和小盘成长股开始去杠杆,再传导至指数层面。

03 黑天鹅三:AI 供应链从紧缺变成断点

HBM、先进封装、ABF 基板、光模块、EUV、特气、硅片、电力接入和液冷都可能成为 AI 供应链断点。Samsung 罢工威胁说明,劳资和产能事件也可能成为 AI 全栈风险,而不只是地缘或出口管制风险。

04 黑天鹅四:跨境资本监管收紧:全球流动性局部断裂风险

5 月 20 日美国宣布严查非美籍人员在美银行业务;5 月 22 日,中国证监会联合八部门印发《综合整治非法跨境证券期货基金经营活动实施方案》。

深度影响: 中美双向的跨境资本监管收紧,将显著收窄境外资金进入美股的路径。叠加三季度末美国中期选举的政治不确定性,港股互联网、中小盘个股及相关跨境 ETF 已率先遭遇抛压,纳斯达克中国金龙指数先行走低。

【免责声明】

本內容及其數據未經任何監管機構認可丶審閱,授權,僅提供投資者作為參考用途,不構成Ark Group Holdings (Hong Kong) Limited (“Ark HK”)及其關聯方對於任何投資產品或投資工具或投資服務的買賣或進行任何交易之招攬、邀約或任何投資建議。

閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。準投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。

本內容僅為香港特別行政區內的使用者而設,所提供的信息不得於香港特別行政以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括但不限於美國),對投資、產品或服務的邀請、要約、建議或招攬。

風險提示

投資涉及風險,產品價格可升可跌,過往業績不代表或不保證將來的表現。

所有投資都有不同風險因素,故此並不一定適合每位投資者。我们並未及任何個別用戶的特别投資成果、财政狀沉或特定要求。因此,下在作出任何投資或進行任何交易前,應謹慎考慮閣下的财政狀況以及建議根據實際的情況咨詢閣下的專業顧問。

當地規例限制。

本APP向全球開放。本APP提供的資料,只供使用該等資料不會抵觸當地的法律及規例的情況下及人士使用。倘若本網站產品及服務的條文違反任何國家的法律及規例,本APP的產品及服務將不會提供予身處當地的人士。接收者須自行確保使用該資料、產品及服務是符合使用當地的任何法律及規例。