扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年06月02日

AI结构性牛市趋势未变,AI基础设施仍是美股盈利预期最硬主线,但市场对这条主线的预期门槛更高;

AI全栈投资正从"算力垄断"向"全栈受益"演进,存储芯片成新核心资产,Agentic Al时代开启,SpaceXIPO引发纳指结构性重构。

本周两大黑天鹅风险提示

美伊停火协议破裂与油价反弹: 停火协议极其脆弱(伊朗在谈判期仍发射导弹)。一旦停火破裂海峡封锁延续,油价反弹至140美元+将导致202

全年陷入“高利率+高通胀”的滞胀泥潭,对权益资产造成系统性压制。

半导体指数高位技术性回调: 费半指数年内涨幅已达80%,技术面严重超买。若非农就业过于强劲导致降息预期彻底湮灭,可能触发机构在科技权重股上的高位去杠杆,导致大盘技术性调整 10%-15%。

——本周CIO核心观点

一、本周市场核心判断

上周美国市场的主线可以概括为:AI 盈利与订单继续兑现,油价回落缓解通胀尾部,宏观数据虽不完美但未击穿软着陆叙事。标普 500 实现九周连涨,并刷新纪录高位。这不是单纯的“风险偏好修复”,而是市场在定价三件事:

第一,AI 资本开支仍在真实转化为收入;

第二,油价下行暂时压低了滞胀担忧;

第三,投资者愿意容忍偏热的通胀数据,只要企业盈利分子端仍在扩张。

📍 CIO 视角:当前美股市场仍处于 AI 结构性牛市趋势中,本周最重要的问题在于,市场已经把“AI 持续兑现、油价不反弹、就业不失速、政策不出意外”同时计入较高概率,指数高位后的容错率明显下降。NVIDIA 给出下一季度约 910 亿美元收入指引,且指引未包含中国数据中心计算收入;Dell 则披露 AI 服务器订单与收入大幅增长,并上调全年 AI 服务器收入预期。这说明 AI 基础设施仍是美股盈利预期中最硬的一条主线,但也意味着市场对这条主线的预期门槛更高。

二、上周美股市场核心要素复盘

上周美股录得多周连涨,但内部分化加剧。科技与半导体领涨,传统周期股随油价下跌承压,市场叙事正在从「宏观大环境修复」切换至「AI 产业链结构性卡点」。

01市场定价主线:存储成为新的 AI 核心资产

上周最重要 的 市场叙事转变是 :AI 算力投 资 的焦 点从 GPU 扩散至存储芯片(HBM/DRAM/NAND),市场开始系统性重新定价存储供给短缺的持续时长。Micron Technology周涨近 18%,市值突破万亿美元,UBS 将目标价从 535 美元上调至 1,625 美元,隐含翻倍空间。

Memory ETF(DRAM)单周涨 12%,近一个月累计涨幅达 59%,跻身近年来增长最快的 ETF之列。"谁在涨、为什么涨"的答案很清晰:SK Hynix 已订满至 2026 年底,Micron 已订满至2027 年,这意味着 HBM 已成为 NVIDIA Blackwell 系列加速卡的真正瓶颈。资金从单一押注NVIDIA 逻辑,扩散至整个存储产业链。

📍 CIO 视角:存储芯片的重新定价不是风格轮动,而是市场认知的结构性升级。在 NVIDIA GPU 持续放量的背景下,HBM 已成为 AI 基础设施扩张的硬约束。Micron 的上涨是对这一约束被市场充分发现的定价,而非短期博弈。我们认为存储链条的高景气有望延续至 2027 年,但需警惕估值在基本面消化之前已率先透支的节奏风险。

02宏观与利率:PCE 黏性+就业韧性,Fed 按兵不动格局明确

上周公布的 4 月 PCE 数据显示:整体 PCE 同比 3.8%,核心 PCE 同比 3.3%,通胀黏性仍高于市场舒适区。就业方面,4 月非农新增 11.5 万人,失业率维持 4.3%,平均时薪同比增长 3.6%。美伊局势带来的能源价格波动仍是 Fed 政策路径的主要外生变量。市场预期已从年初的“2026 年有两次降息”修正至“2026 年零降息”,这一认知转变在 4 月底至 5 月期间基本完成定价。

📍 CIO 视角:真正重要的不是 Fed 说了什么,而是油价对 PCE 的传导速度。美伊停火预期使油价从 2026 高点回落近 20%,若停火协议顺利落地,5-6 月 PCE 有望出现拐点性回落,届时市场对降息预期的重新定价将成为利率敏感型资产的重要催化剂。当前的高 PCE 读数是「战时溢价」而非结构性问题,这与 2022 年加息周期本质不同。

03 戴尔财报引爆 AI 软件行情

戴尔科技 FY27Q1 财报全面超预期,股价在财报发布后大幅上涨,成为本周科技板块最强劲的催化事件。财报显示,Dell 当季收入达 438 亿美元,AI 服务器收入达 161 亿美元,并将 FY27 AI 服务器收入预期上调至 600 亿美元,验证了企业级 AI 算力需求正从云厂商集中采购向更广泛的企业端扩散。

这一信号直接触发了市场对 AI 投资逻辑的系统性重估——从“卖铲人 ”(GPU 硬件)向“用铲人 ”(AI 应用与软件)的价值迁移。市场对这一逻辑的定价极为迅猛:软件、半导体和技术硬件板块同步走强,云服务指数亦明显反弹。

📍 CIO 视角:戴尔的财报不仅是单一公司的业绩惊喜,更揭示了 AI 产业正从"训练基建投入期"进入"推理应用落地期"的结构性拐点——当算力基础设施逐步就位,软件层与应用层的价值释放才刚刚开始。高盛在戴尔财报点评中指出,其上调全年指引的核心驱动来自"企业客户 AI 部署的加速",这一判断与本周软件板块的集体爆发形成了有力的逻辑闭环。

综上:AI 投资主线正在从"算力垄断"(NVIDIA 独大)向"全栈受益"演进,这是一个更健康、更可持续的市场结构。但 SOX 年内约 80% 的涨幅意味着相当程度的估值透支,需以更严格的基本面标尺筛选持续性强的标的。

三、本周美股市场核心要素梳理

01 宏观日历:等待 6 月 FOMC 信号,停火进展是最大变量

本周(6 月 1 日—7 日)主要经济日历包括:美国 ISM 制造业 PMI(6 月 1 日)、美国职位空缺 JOLTS(6 月 2 日)、ISM 服务业 PMI(6 月 3 日)以及 5 月非农就业报告(6 月 5 日)。5 月 CPI 数据定于 6 月 10 日发布,将是判断油价传导通胀路径的关键节点。FOMC 下次会议为 6 月 16—17 日,市场仍预期当次维持不变。美伊停火最终协议是否落地仍是最大变量——若协议落地,油价可能进一步下行,CPI 预期随之改善,届时市场将重启对年内降息概率的讨论。

👉宏观数据核爆点:

● 周五公布的 5 月非农数据是本周最核心的宏观变量:若就业大幅低于预期,可能重燃衰退担忧,打压风险偏好;若就业与薪资超预期强劲,美债收益率恐再度上行,压制科技股估值。薪资增速是核心中的核心,任何明显高于趋势的读数都将削弱降息预期。

● ISM 制造业 PMI(周一)、服务业 PMI(周三):关注价格支付分项是否继续攀升,这是通胀的先行指标。

● 多位美联储官员讲话:进入 6 月议息会议前的静默期前夕,官员表态将极度重要,任何鹰派措辞都可能放大市场波动。

👉AI 产业关键催化:

● 苹果 WWDC26(6 月 8 日—12 日):本次大会将成为下周科技股情绪的重要观察窗口。市场关注新一代 iOS、macOS 与 Apple Intelligence 的系统级整合,以及端侧 AI、Siri 与开发者工具链的更新节奏。若功能超预期,将推动苹果产业链及端侧 AI 赛道价值重估;若平淡,则可能引发科技股阶段性获利了结。

● COMPUTEX TAIPEI 2026(6 月 2 日—5 日):AMD、高通、联发科等厂商将密集发布 AI PC 及服务器芯片新品。AMD 加速卡进展以及高通骁龙 X 系列的市占率数据,将继续影响市场对 AI PC 与数据中心芯片竞争格局的判断。

02 核心交易框架

本周交易框架:停火协议质量决定油价走势,油价走势决定 PCE 预期,PCE 预期决定Fed 路径;存储芯片需求确定性决定半导体估值区间,出口管制力度决定中国 AI 算力自主进程。若非农超预期+停火落地双击,则美股可能在超买区间继续冲高但需关注调整节点;若停火破裂+非农疲弱,预期市场将进入高位震荡期。

当前市场最危险的认知误区是:把油价下跌当作确定的利好而忽视其背后停火协议的脆弱性。伊朗在停火谈判期间仍向科威特发射导弹,说明协议远未稳固。因此,在停火确认之前,不宜将能源通胀改善作为核心持仓逻辑。

四、全球 AI 全栈产业链专题

上周 AI 产业链最重要的结构性变化是两条并行线索:其一,美国 AI 全栈供给瓶颈从GPU 转向 HBM 存储;其二,中国 AI 全栈在出口管制压力下加速向华为 Ascend 生态迁移。这两条线索将深刻重塑全球 AI 产业格局。

01 美股 AI 全栈:HBM 成最终卡点,存储链条进入黄金周期

算力层:NVIDIA Blackwell 系列继续主导高端训练市场,上周出口管制新规限制了对华高性能计算出口,但 H200 的出口许可出现松动迹象(5 月 21 日特朗普政府宣布)。

存储层:HBM 已成为 NVIDIA GPU 产能释放的硬约束,SK Hynix 订单排满至 2026 年底,Micron已签约至 2027 年,三家 HBM 供应商(Samsung/SK Hynix/Micron)的订单可见度超过 18 个月,这在历史上极为罕见。

网络层: NVIDIA 宣布与康宁战略合作,扩大美国光纤生产,支持AI 数据中心互联带宽提升。

应用层:ServiceNow 合作落地桌面级自主 AI 代理,IREN 签约5GW 基础设施,AI 应用从训练侧向推理侧加速渗透。

📍CIO 视角:不是 GPU 越多越好,而是 HBM 决定 GPU 能跑多快。当前Blackwell GPU 的实际利用率受限于 HBM 带宽,这意味着未来 12-18 个月,存储芯片的资本价值与定价权将超越GPU 本身。预期市场将重点关注处于供给稀缺区间的 HBM 全产业链——从原材料到封装测试,再到存储控制器芯片。

02 中国 AI 全栈:华为 Ascend 成为主战场,DeepSeek V4 加速生态重构

算力层:H20 被封禁进口,H200 出口政策摇摆,华为 Ascend 950 成为中国大型 AI 企业唯一可规模化采购的高性能加速芯片。ByteDance、腾讯、阿里巴巴均已向华为提交 Ascend 950 的大规模采购意向。

模型层:DeepSeek V4 专门针对华为 Ascend 处理器进行优化,放弃了之前依赖 NVIDIAH800 的技术路线,标志着中国主流大模型开始系统性脱钩 NVIDIA 生态。DeepSeek 预期随着华为产能提升,V4-Pro 定价将在 2026 年下半年显著下降,进一步降低国内企业的推理成本。应用层:中国 AI 应用爆发势头未受算力约束拖累,模型效率优化(DeepSeek 技术路线)成为绕过硬件瓶颈的战略路径。

📍 CIO 视角:中国 AI 的去 NVIDIA 化不是技术选择,而是政策倒逼的战略转型。值得关注的深层逻辑是:华为 Ascend 的规模商用将倒逼其整个软件生态(CANN 框架、推理优化库)的成熟,这一过程一旦完成,将使中国形成真正意义上的 AI 算力自主闭环。当前这一进程仍处于加速但未完成阶段,华为供给爬坡速度是核心观测变量。

03 NVIDIA GTC Taipei 2026

2026 年 6 月 1 日,英伟达 CEO 黄仁勋在 GTC Taipei 2026 发表主题演讲,核心定调 AI产业已从“大模型预训练时代 ”正式迈入“智能体(Agentic AI)落地与Token 经济时代 ”。本次大会不仅全面展示了云端算力的代际更迭,更标志着端侧 AI 迎来 PC 架构 40 年来的首次重构。

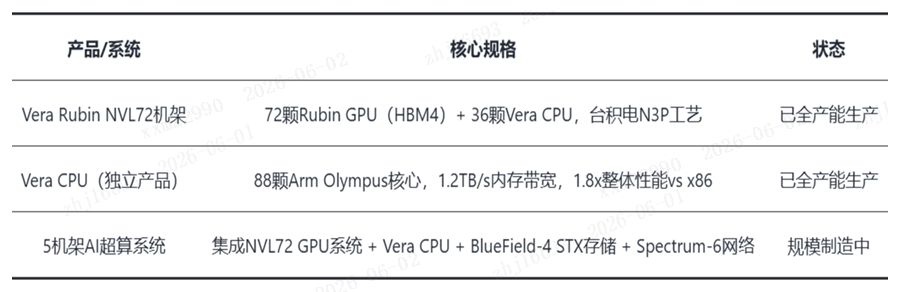

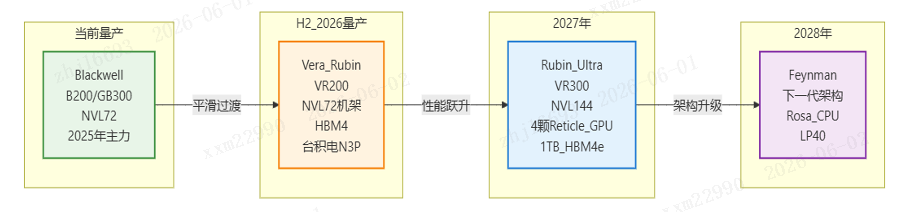

1、Vera Rubin 正式进入全产能生产(最核心信号)

本次演讲最核心增量信息是 Vera Rubin 全面量产 ,消除了此前市场对延期的担忧。

Vera Rubin 正在进入全面量产,由 150 家台湾伙伴、覆盖 350 多家工厂和 30 个国家的供应链参与制造;平台包含 Vera Rubin NVL72、Vera CPU、BlueField-4 STX、Spectrum- 6 SPX Ethernet 等,目标是面向大规模智能体推理、检索、工具调用和响应生成。英伟达称其在 agent throughput 上相较 Grace Blackwell 有 10 倍提升,量产出货预计从今年秋季开始。英伟达把下一代数据中心定义为“Agentic AI 工厂 ”。

2. 进军 PC 市场,开启"AI PC 新纪元":

● 联合开发方:英伟达+联发科;

●首批搭载产品:微软 Surface + 戴尔等 PC 厂商;

● 图形性能对标桌面级 RTX 5070 独显,原生适配微软Copilot+ AI PC 标准。

3. 技术路线图更新

Vera CPU 被定位为“为智能体而生的 CPU” ,黄仁勋的关键表述是:过去 CPU 是给人用的,未来会有大量 AI agents 持续运行、调用工具、执行代码、评估结果,因此 CPU也要为智能体工作负载重新设计。GPU 路线图纵深清晰,年度迭代节奏加速:

4. AI 工厂成为新基础设施:从卖芯片转向“卖可产生收入的算力 ”

黄仁勋强调,AI 已经从“是否有用”的阶段进入“产生利润、产生 GDP”的阶段;他把 token 视为 AI 工厂的收入单位,并提出在 AI 工厂时代,性能/瓦、可靠性、生命周期和 token 成本会成为核心财务指标。英伟达推出 DSX 作为 AI 工厂建设框架,DSX MaxLPS可在同等功耗预算下部署更多 GPU,DSX OS 则面向 AI 工厂运维开源化、模块化。

📍 CIO 视角:

● 宣告“Agentic AI”时代:AI 正从生成式 AI 演变为能自主推理、规划、使用工具执行任务的“代理式智能体 ”;

● “Token 即资产 ”的商业范式:黄仁勋提出了 Token 经济学的新观点,强调 AI 输出的 Token 已越过获利门槛,是可兑现的“营收单位 ”和“利润单位 ”。全球企业正竞相建设“AI 工厂”以生产 Token,驱动算力需求,未来“年薪+Token 预算 ”或将成为职场新标配;

● “AI 是 GDP 生成器 ”:针对 AI 抢走工作的担忧,黄仁勋明确反驳了“AI 将导致大规模失业 ”的说法。他认为 AI 能极大提升生产力,创造出远超 3 万亿美元薪资成本的价值,从而催生更多新岗位,是实现 GDP 增长的新引擎。2026 年前几个月 AI编程调用次数较 2025 年全年增长近两倍,正是有力证明。

五、从 SpaceX IPO,看纳指重构与新 M7 演变

01 SpaceX IPO 本身:几个关键事实确认

● 规模:估值区间 1.75 万亿 -2 万亿美元,约占当前纳指总市值 3.88%;融资计划:计划募资 750 亿美元,拟定 6 月 11 日定价、6 月 12 日在纳斯达克(SPCX)上市,是史上最大 IPO,远超沙特阿美 2019 年的$25.6B。

● 指数规则重写:2026 年 5 月 1 日,纳斯达克生效了专门针对超大市值新股的"Fast Entry"规则——市值排名前40 的新上市公司,仅需 15 个交易日即可纳入纳斯达克100,彻底取消了此前 3 -12 个月的等候期,同时对低流通盘股票给予最高 3 倍的浮动权重乘数。

● 被动资金强制买入:各类估算显示,仅QQQ/SPY/VOO 等被动产品就需机械买入$150亿 -$200 亿,极端情形(含 float 乘数效应)可超$200 亿。散户份额拟开放30%,这在大型 IPO 史上也属罕见。

02 2026 年下半年 AI 独角兽预期上市节奏

这不是一次普通的 IPO 周期。三家核心公司合计可能从公开市场抽走$2000 亿以上的资金,总市值增量将超过 3.5 万亿美元。纳斯达克"Fast Entry"新规(2026 年 5 月 1 日生效)是这场重构的制度引信,被动资金将被迫成为最大的买单方。

03 AI 独角兽上市:利好纳指,但会重塑“谁是龙头”

👉纳指权重结构演变与2026下半年主线

SpaceX、OpenAI、Anthropic 若纳入纳指,将推动其向“AI基础设施与超级平台指数”转型。2026年下半年主线预计为:指数趋势偏强但波动率上台阶;权重股与普通科技股两极分化;市值加权纳指持续跑赢等权纳指,但估值一旦证伪,回撤将更集中。

👉“新 M7” 的核心定义

“新 M7”并非固定组合,而是指“控制AI时代算力、模型、分发和真实现金流”的企业。新巨头上市标志着公开市场首次为AGI/太空AI/模型平台定价。其最终地位取决于上市后 4 到 6 个季度的基本面:收入增长非补贴驱动、毛利覆盖算力成本、客户留存高,且资本开支不无限吞噬自由现金流。

👉重点观察的三个信号

SpaceX 上市后第 15 个交易日的纳指纳入权重;

OpenAI / Anthropic 的 S-1 招股书及其中披露的单位经济模型;

纳指上涨的驱动结构:若指数创新高但等权指数、软件股、中小AI应用股持续走弱,则市场并非全面牛市,而是“AI超级权重牛市”。

📍CIO 视角:

● 2026 年 H2 的 AI 独角兽 IPO 浪潮,本质上是私募市场积累了 5 年的 AI 价值在公开市场的一次集中定价校正。

● Anthropic 的 Q2 单季盈利是这个周期中最重要的数据点——它证明 AI 原生公司可以盈利,而不仅仅是讲叙事。这一事实的定价传导,将从 Anthropic IPO 开始,系统性重估整个 AI 独角兽族群,也将同步压缩对"永远亏钱的 AI 公司"(xAI、OpenAI 未盈利部分)的宽容度。

六、重大黑天鹅事件梳理与分析

01 美伊停火协议破裂风险

美伊双方就 60 天停火备忘录基本达成协议,但协议尚需特朗普最终批准,且伊朗武装在谈判期间仍向科威特发射导弹,停火脆弱性明显。

传导链条: 停火破裂→霍尔木兹海峡持续封堵→全球油轮保险费率飙升→Brent 原油反弹至 140 美元+→美国 CPI 5 月数据再次超预期→Fed 2026 年全年按兵不动→美股利率敏感板块(房地产/公用事业/高成长科技)承压→新兴市场美元融资成本上升→全球风险资产二次调整。

尾部概率:约 25%,但影响量级为一级市场扰动。

📍 CIO 视角:美伊停火的真正价值不在于停火本身,而在于其打开了 Fed 降息的政策窗口。若停火落地且油价持续回落,CPI 可能在 2026 年三季度重返 2.5%区间,届时 Fed 将重启降息讨论。反之,若停火破裂,2026 年全年"高利率+高通胀"的滞胀格局将对权益资产造成系统性压制。这是当前最值得持续追踪的二元事件。

02 半导体技术性回调风险

Philadelphia 半导体指数年内涨幅已升至约 80%,BTIG 分析师援引 1999 年互联网泡沫类比,警示 25%—30% 的回调风险。当前 S&P 500 与半导体指数均处于高位区间,若估值修正触发:AI 算力投资叙事阶段性降温→机构资金减仓科技权重→S&P 500 技术性调整 10%—15%→Nasdaq 杀估值 20% 以上→带动 HBM/存储链条估值同步回调。触发条件包括:非农数据异常强劲导致降息预期进一步延后,或重量级科技公司下修资本开支指引(如Meta、Microsoft、Google 任一家)。

📍CIO 视角:技术面的超买信号需要用基本面来校验。当前 AI 产业链的投资逻辑是"供给确定性稀缺"而非"估值便宜"。关键的判断标准是:超大型科技公司的资本开支是否出现实质性下修。只要 capex guidance 维持或上调,AI 产业链的估值溢价就有基本面支撑。

风险提示:

1、本材料仅面向特定投资者使用,所包含的任何信息均属保密信息,未经歌斐资产事先书面许可,任何机构或个人不得以任何形式复制、传播或引用。

2、歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

3、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

4、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。