扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年07月02日

↗ 日本:日本核心CPI连续57个月上涨;

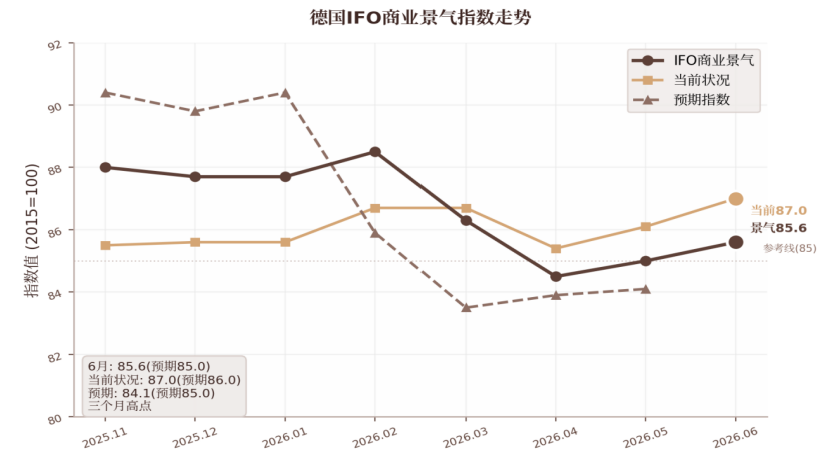

↗ 德国:6月IFO商业景气指数升至85.6为三个月高点,欧元区6月制造业PMI 51.3,输入成本涨幅放缓至2月以来最低;

↗ 印度:印度5月工业生产同比增长5.1%,制造业与电力部门双双发力;

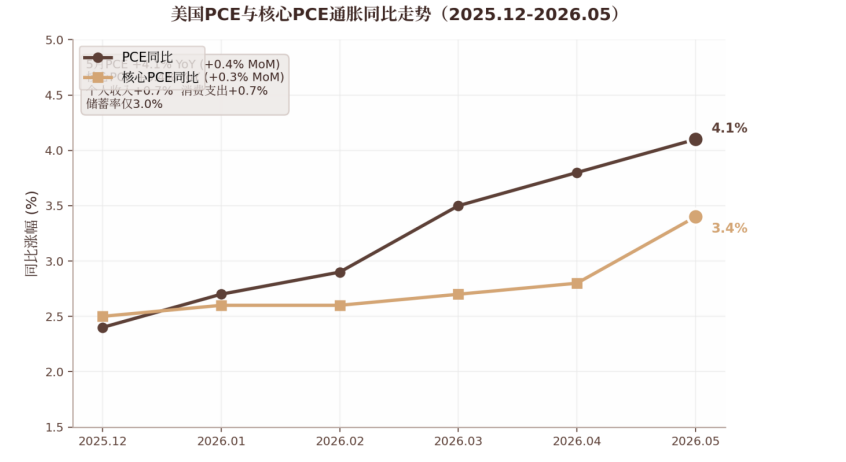

↗ 美债:5月PCE同比突破4%至4.1%(预期3.9%),核心PCE 3.4%;Q1 GDP终值上修至2.1%,初请失业金降至21.5万;

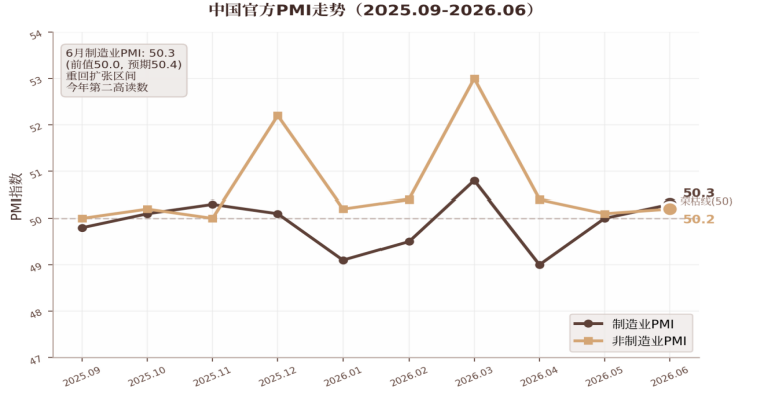

↗ 商品:美伊6月19日正式签署协议后油价持续回落,中国6月制造业PMI 50.3重回扩张区间。

——本周核心要点

一、日本:日本核心CPI连续57个月上涨

日本总务省统计局6月20日公布的数据显示,日本5月消费者价格指数(CPI)同比上升1.5%,较4月的1.4%小幅回升,但仍处于温和通胀区间。核心CPI(不含生鲜食品)同比维持1.4%不变,与市场共识一致,但连续第四个月低于日本央行(BoJ)设定的2%目标水平,为2022年3月以来持续时间最长的一次偏离。更受BoJ关注的核心-核心CPI(不含生鲜食品和能源)同比上升1.8%,较4月的1.9%进一步放缓,为2022年9月以来最低增速。

从分项来看,5月通胀回升主要受运输成本(同比+1.9%,前值+1.5%)和住房(+0.9%,前值+0.8%)推动。食品价格同比上涨3.5%,与4月持平,为18个月来最低增速,其中大米价格在连续上涨后首次回落。服装价格上涨1.7%(前值1.5%),家庭用品上涨2.2%(前值1.9%)。教育和医疗费用分别维持-6.1%和0%不变。总体而言,日本通胀格局呈现"总体温和、核心疲软"的特征,能源补贴的逐步退坡和全球油价高位是支撑总体CPI的主要因素,而剔除能源后的内需驱动型通胀仍然乏力。

在这一背景下,日本央行在6月15-16日会议上加息25bp至1.0%的决定引发了市场对其政策路径的重新审视。尽管BoJ在声明中表示"基础通胀可能加速超过2%的目标",但最新CPI数据实际上削弱了这种论点的说服力。ING Economics分析师指出,日本央行在2026年第四季度可能再加息25bp,全年累计50bp,但前提是核心通胀需要明确回到2%以上。在美联储加息预期升温和全球不确定性上升的环境中,日元兑美元本周在156-158区间波动,日元资产对国际投资者的吸引力仍面临考验。

二、德国:ECB管委延续鹰派立场,市场消化加息影响

德国伊福经济研究所(ifo Institute)6月24日公布的数据显示,德国6月商业景气指数从5月的85.0上升至85.6,为三个月高点,与市场预期的85.0一致。其中,当前状况指数从86.1大幅上升至87.0,高于市场预期的86.0,创下近两年的最佳评估水平。预期指数从83.9微升至84.1,但仍低于市场预期的85.0。ifo所长Clemens Fuest表示:"企业认为商业环境的不确定性有所降低,德国经济正寄望于地缘政治局势的缓和。"

从行业来看,制造业指数因预期明显改善而上升,但对当前状况的评估略有下调,新订单数量再度下滑。服务业指数改善,服务提供商对当前业务的满意度明显提升。贸易行业指数也再度上升,企业对当前状况更加满意,预期也大幅提高。建筑业指数改善,主要得益于预期悲观程度减轻,但许多企业仍然抱怨订单不足。ING全球宏观主管Carsten Brzeski评论称"希望已经回归",但提醒"即便有今天的上涨,IFO指数仍低于战前水平"。

同日发布的S&P Global欧元区6月PMI预览数据进一步揭示了欧洲经济的复杂图景。欧元区制造业PMI从5月的51.6降至51.3,为4个月低点,略低于市场预期的51.6,但连续第五个月处于扩张区间。服务业PMI从47.7回升至48.9,为3个月高点,但仍低于50的荣枯线。综合PMI从48.5上升至49.5,连续第三个月显示经济活动收缩,但降幅为当前序列中最小。值得注意的是,调查显示6月输入成本涨幅放缓至2月以来最低,为ECB在7月暂停加息提供了支持。S&P Global首席商业经济学家Chris Williamson指出,"通胀压力出现缓和迹象,输入成本以中东冲突爆发以来最慢的速度上涨。"

数据来源:ifo Institute、歌斐资产

三、印度:5月工业生产指数稳健增长

6月29日,印度统计局发布了5月全印度工业生产指数(IIP)的快速估算数据,显示印度工业生产录得5.1%的同比稳健增长,指数达到122.7。这一数据在印度央行本月维持5.25%回购利率不变、并下调本财年GDP增速预期至6.6%的宏观背景下发布,为市场评估印度经济韧性提供了重要参考。制造业作为核心驱动力,同比增长5.5%,其中机动车(+14.5%)和电气设备(+20.8%)表现尤为突出,电力与燃气供应部门更是实现了9.9%的强劲增长。

在宏观经济运行的细节层面,5月IIP的用途分类数据显示了投资与基建的持续发力。资本品指数同比增长12.9%,达到135.3,显示出企业资本支出的强劲动能;基础设施/建筑品同比增长5.9%,反映了政府基础设施投资的延续效应。然而,这一亮眼数据的背后,印度经济仍面临多重挑战。此外,印度本周在对外经贸关系上取得关键进展。美国驻印度大使Sergio Gor于6月30日表示,经过近18个月的谈判,美印双边贸易协定已进入最后步骤,“仅剩最后1-2%的细节待敲定”。该协定预计将涉及降低关税和农产品市场准入,对印度提升全球价值链地位具有重要战略意义。

展望未来,印度经济短期内将呈现“内需支撑与外部承压”的结构性特征。工业生产的稳健扩张,特别是资本品和电气设备的两位数增长,表明印度制造业在政策扶持和内需拉动下仍具活力。与此同时,即将达成第一阶段的美印贸易协定若能如期落地,将为印度出口提供新的催化剂,并在一定程度上对冲外部需求疲软的风险。近期需密切关注即将到来的季风降雨情况及其对农业产出和食品价格的连锁反应,以及美印贸易协定最终文本中关于关税豁免和市场准入的具体条款,这些因素将共同决定下半年印度经济的复苏斜率与资产表现。

四、美债:5月PCE突破4%,Q1 GDP终值上修至2.1%,初请失业金降至四周低点

美国经济分析局(BEA)6月25日公布的5月个人收入和支出报告显示,美联储最关注的通胀指标——个人消费支出(PCE)价格指数同比上涨4.1%,较4月的3.8%进一步加速,突破4%大关,为2023年以来首次,且高于市场预期的3.9%。环比涨幅为0.4%,同样高于预期的0.3%。核心PCE(不含食品和能源)同比上涨3.4%,较4月的约3.2%明显上升,环比涨幅0.3%符合预期。能源价格是推动PCE上升的主要力量,5月能源PCE环比大涨3.9%。

收入和消费方面,5月个人收入环比增长0.7%,个人可支配收入(DPI)也增长0.7%。个人消费支出(PCE)环比增长0.7%,实际PCE(经通胀调整后)增长0.3%。个人储蓄率为3.0%,处于历史较低水平,表明消费者正在动用储蓄来维持支出。同一天发布的Q1 2026 GDP终值显示,美国第一季度实际GDP年化增长率为2.1%,较此前公布的1.6%大幅上修0.5个百分点,主要反映了进口增速的下修(进口为GDP计算的减项)。实际国内总收入(GDI)增长1.2%,GDP和GDI的平均值(GDO)增长1.7%。当季企业利润增加744亿美元,利润边际维持在GDP的13.9%的历史高位。

劳动力市场方面,美国劳工部6月25日公布的数据显示,截至6月20日当周首次申请失业金人数减少1.2万人至21.5万人,为四周低点,低于市场预期的22.5万人。前一周数据从22.7万上修。续请失业金人数在6月13日当周增加2.1万人至182.1万人,为三个月高点。初请失业金数据延续了"低解雇+低招聘"的趋势,表明劳动力市场仍在渐进放缓但尚未出现明显恶化。

Nationwide首席经济学家Kathy Bostjancic指出,"大额退税和减税措施帮助缓冲了汽油价格上涨对消费的负面影响"。

综合来看,PCE突破4%强化了美联储维持限制性政策的立场,但GDP上修和劳动力市场韧性为经济软着陆提供了支撑。

数据来源:U.S. Bureau of Economic Analysis (BEA)、歌斐资产

五、商品:美伊协议后油价回落,中国制造业PMI重回扩张

在美伊于6月19日于瑞士正式签署和平协议谅解备忘录后,国际原油市场持续消化这一地缘政治转折。布伦特原油本周在76-79美元/桶区间波动,较6月16日的82美元/桶上方累计下跌约6%。WTI原油同期在72-75美元/桶区间运行。协议内容包括重开霍尔木兹海峡供油轮通行、30天内解除对伊朗港口的海军封锁、释放120亿美元被冻结的伊朗资产,以及60天内就伊朗核计划展开谈判。尽管协议为市场注入了供应增加的预期,但分析师提醒,以色列尚未完全认可协议框架,黎巴嫩南部的无人机袭击凸显了地区局势的持续性风险。

中国方面,国家统计局6月30日公布的6月官方制造业采购经理人指数(PMI)为50.3,较5月的50.0进一步上升,重回扩张区间,为今年第二高读数。非制造业PMI从50.1微升至50.2。

国家统计局高级统计师霍丽辉表示,"数据显示本月经济活动总体水平有所回升。"制造业PMI的改善主要受益于生产指数和新订单指数的回升,但就业指数仍处于收缩区间,表明企业招工意愿仍然谨慎。从大宗商品进口角度看,中国需求复苏对油价构成一定支撑,但炼油厂利润率低迷和库存高企限制了进口增量。

黄金市场方面,在美联储鹰派立场和美元走强双重压制下,金价本周在4,250-4,350美元/盎司区间震荡。6月26日PCE数据发布后,因数据基本符合预期(而非大幅超预期),市场避险情绪略有缓解, CME FedWatch显示,市场对7月加息的概率维持在约33%,9月加息概率为63-66%。ING分析师指出,"市场的关注点已从避险买盘转向高利率和更紧金融环境的后果"。

数据来源:中国国家统计局 (NBS)、歌斐资产

风险提示:

1、本材料仅面向特定投资者使用,所包含的任何信息均属保密信息,未经歌斐资产事先书面许可,任何机构或个人不得以任何形式复制、传播或引用。

2、歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

3、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的唯一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

4、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。