扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年06月24日

↗ 日本:央行加息25bp至1.0%,1995年以来最高水平;

↗ 德国:ECB管委延续鹰派立场,市场消化加息影响;

↗ 印度:印度6月份汇丰PMI初值回落至57.4,私营部门扩张步伐放缓至三个月来最低水平;

↗ 美债:Warsh首份FOMC点阵图释放鹰派信号,零售销售超预期;

↗ 商品:美伊协议正式签署,原油库存大幅下降。

——本周核心要点

一、日本:央行加息25bp至1.0%,1995年以来最高水平

日本央行(BoJ)在6月15-16日举行的货币政策会议上以7-1的投票结果决定将关键短期政策利率上调25个基点至1.0%,这是自1995年9月以来的最高水平,符合市场预期。委员浅田东一郎(Asada Toichiro)投下反对票,认为生产和就业的下行风险大于物价上行风险。日本央行在声明中表示,受能源成本上升影响,基础通胀可能加速超过2%的目标水平。央行同时指出,尽管加息,金融条件仍将保持宽松以继续支持经济活动。

此次加息是日本央行自2025年12月以来的首次加息,也是央行行长植田和男任内持续推进货币政策正常化的重要一步。值得注意的是,由于植田和男因健康原因缺席本次会议,这是日本央行首次在没有行长出席的情况下做出加息决定,由副行长内田真一代为主持。央行在声明中强调,将继续根据经济、物价和金融发展情况酌情加息,同时密切关注中东冲突对经济的影响。

市场反应方面,日元在决议公布后短线走强,USD/JPY从157.2一度跌至155.8,但随后因美联储鹰派立场而回落。日本10年期国债收益率上行4个基点至1.42%。日经225指数在周初下跌后反弹,周三收于39,120点。ING Economics分析师指出,日本央行2026年预计还将加息25bp,第四季度可能再次行动,全年累计加息50bp。主要考虑因素包括:实际利率仍处于深度负值区间、强劲增长表明经济能够承受更高借贷成本、以及健康的工资增长潜力。收窄与美联储的收益率差距有望在中期内为日元提供支撑。

二、德国:ECB管委延续鹰派立场,市场消化加息影响

在ECB于6月11日加息25bp至2.40%之后,本周市场继续消化这一政策决定的影响。ECB管委、法国央行行长Francois Villeroy de Galhau周二表示,管委会在利率决策上保持"完全的选择自由",未来可能加息也可能维持不变,决策将取决于经济数据。他特别指出,"我们不对特定的利率路径做出预先承诺",这番表态被市场解读为ECB在7月可能暂停加息的信号。

相比之下,奥地利央行行长Robert Holzmann——ECB管委会中最为鹰派的成员——则坚持认为,只要能源价格不大幅下跌,ECB可能需要继续加息。他在接受媒体采访时表示,"如果通胀没有明显回落迹象,我们不应该排除进一步收紧的可能性"。这种内部分歧反映出ECB面临的政策困境:一方面能源价格高企和中东冲突给通胀带来上行风险,另一方面经济增长动能正在减弱。

德国经济方面,5月生产者价格指数(PPI)同比从4月的3.2%升至3.8%,其中能源PPI同比上升12.4%,成为主要推动因素。德国10年期国债收益率在ECB加息后一度触及2.85%,随后回落至2.72%。DAX指数本周在23,800点附近震荡,表现相对稳健。投资者正在等待6月26日公布的德国IFO商业景气指数,以评估加息对实体经济的影响。市场目前预期ECB在7月30日会议上维持利率不变的概率约为60%。

三、印度:需求疲软拖累印度私营部门 6月PMI降至三个月低点

根据标普全球于6月23日最新发布的汇丰印度综合采购经理人指数初值数据,印度6月份综合PMI从5月份的59.3降至57.4,创下三个月以来的最低水平。这一放缓趋势在制造业和服务业中均有体现,其中制造业PMI从55.0下滑至54.5,服务业PMI则从59.8显著回落至57.3,为17个月以来的最低点。

尽管PMI数据仍高于50的荣枯线,表明经济仍在扩张,但整体新订单增速降至自3月份以来的最低水平。受访企业普遍指出,激烈的市场竞争、天然气短缺以及国内外需求疲软是导致新业务增长放缓的主要障碍。在出口方面,虽然服务业的国际销售增长略有加快,但制造业的新出口订单增速却降至2023年3月以来的最低水平。

汇丰印度首席经济学家Pranjul Bhandari在评论数据时指出,经过几个月的强劲扩张后,随着库存建设动力减弱,印度私营部门的活动在6月份出现了一定程度的放缓。此前数月企业持续大规模补库存,如今这一势头有所消退,制造业产出增速小幅放缓。新出口订单依旧保持韧性,订单库存比率小幅上升,预示制造业后续行情具备支撑。私营部门整体投入成本出现上涨,但涨幅创五个月以来新低。

展望未来,印度经济在经历前期的快速扩张后,正面临需求降温和信心减弱的阶段性挑战。新订单和出口增速的放缓表明,无论是国内消费还是海外需求,都呈现出一定程度的疲态。天然气短缺等供应链问题以及激烈的市场竞争进一步挤压了企业的扩张空间。尽管成本压力的缓解为企业提供了一定的喘息机会,但商业信心的低迷和招聘活动的放缓暗示,私营部门对未来短期的经济前景持谨慎态度。

对于政策制定者而言,如何在控制通胀的同时,出台有效措施刺激内需、提振企业信心,并解决供应链瓶颈,将是维持印度经济持续健康增长的关键。如果外部需求持续疲软,印度经济可能需要更多依赖国内政策的支撑来度过当前的调整期。

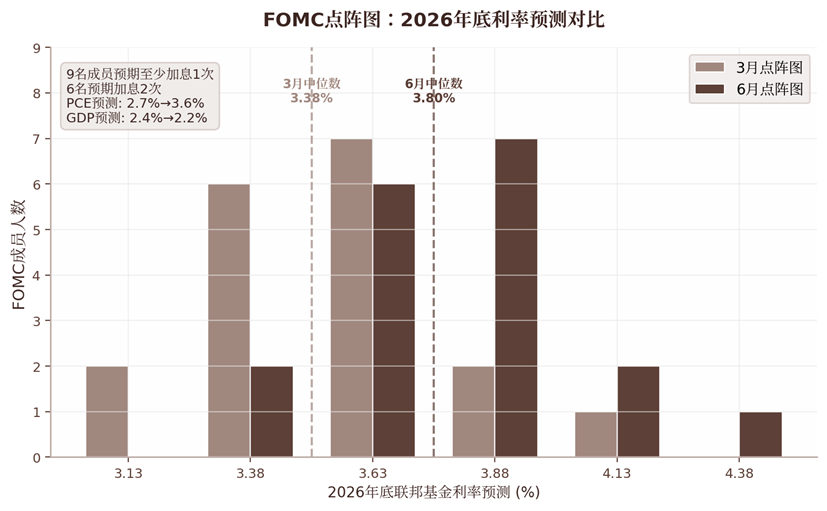

四、美债:Warsh首份FOMC点阵图释放鹰派信号,零售销售超预期

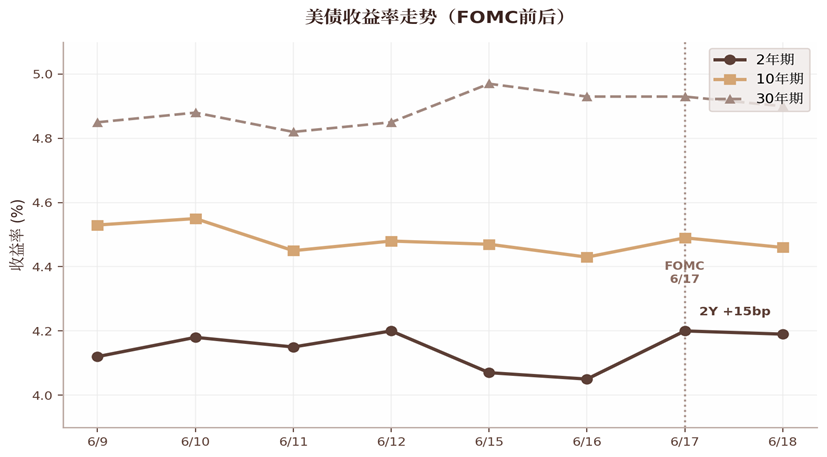

6月16-17日,美联储在Kevin Warsh接任主席后举行了首次FOMC议息会议。委员会以12-0全票通过维持联邦基金利率目标区间在3.50%-3.75%不变。虽然利率决议本身符合市场预期(CME FedWatch显示97.4%的概率预期不变),但随会议发布的经济预测摘要(SEP)和点阵图引发了市场剧烈反应。点阵图显示,2026年底联邦基金利率预测中位数从3月的3.38%大幅上调至3.80%,意味着多数官员现在预期年底前至少加息一次。具体而言,18名投票成员中有9人预期至少加息1次,6人预期加息2次。

其他关键预测调整包括:PCE通胀率年底预测从2.7%上调至3.6%,GDP增长预测从2.4%下调至2.2%,失业率预测从4.4%小幅下调至4.3%。值得注意的是,Warsh本人选择不在点阵图中提交个人预测,他在会后新闻发布会上反复强调"价格稳定"的承诺,被市场解读为对近期降息预期的明确否定。Warsh表示将成立多个工作组来改进数据使用和沟通机制,显示出他对优化央行决策流程的重视。声明风格明显趋向格林斯潘时代的简洁风格,未提供前瞻性指引。

经济数据方面,6月17日公布的5月零售销售环比增长0.9%,显著高于预期的0.5%和前值0.4%(修正后)。零售销售总额达7,637亿美元,同比增长6.9%。不含汽车的零售销售增长0.8%,不含汽车和汽油增长0.5%,控制组(计入GDP计算)增长0.7%,均高于预期。

加油站销售增长3.4%(受油价上涨推动),非门店零售商(主要是电商)增长1.5%,汽车及零部件增长1.2%。Nationwide首席经济学家Kathy Bostjancic评论称,"大额退税和整体减税措施帮助缓冲了汽油价格上涨对消费的负面影响"。但Pantheon Macro首席美国经济学家Sam Tombs警告称,"退税带来的提振效应将很快消退"。

数据来源:美国劳工统计局(BLS)、歌斐资产

数据来源:美国劳工统计局(BLS)、歌斐资产

数据来源:Federal Reserve H.15、歌斐资产

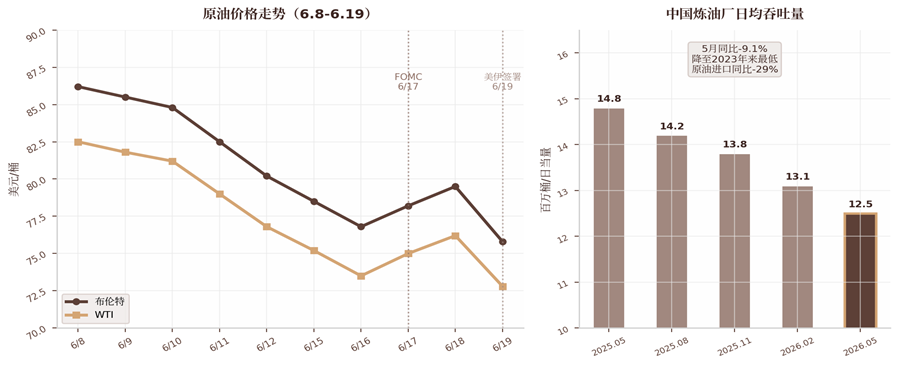

五、商品:美伊协议正式签署,原油库存大幅下降

6月19日,美国和伊朗在瑞士卢塞恩附近的布尔根施托克度假村正式签署和平协议谅解备忘录,标志着自今年2月以来持续近四个月的中东冲突出现重大转折。根据协议框架,双方同意在所有战线(包括黎巴嫩)立即永久停止军事行动,美国承诺在30天内完全解除对伊朗港口的海军封锁,并重开霍尔木兹海峡供油轮免费通行。协议还涉及释放120亿美元被冻结的伊朗资产,以及暂停对伊朗石油销售的制裁。双方将在60天内就伊朗高浓缩铀和核计划问题展开谈判。

原油市场对此反应剧烈。布伦特原油在协议签署后从82美元/桶附近快速跌破78美元,WTI从75美元跌至72美元左右。但市场分析师提醒,谅解备忘录不等于正式条约,在瑞士签署后仍需后续技术谈判落实执行细节,油价波动风险溢价依然存在。此外,以色列尚未完全认可最新协议框架,黎巴嫩南部的无人机袭击凸显了地区紧张局势的持续性。

美国能源信息署(EIA)6月17日公布的库存数据进一步加剧了市场波动。数据显示,上周美国商业原油库存减少830万桶至418.2百万桶,降幅远超市场预期的460万桶,为连续第六周下降。库欣交割中心库存已降至接近2,000万桶的运营最低水平,战略石油储备(SPR)降至约40年来最低。

炼油厂利用率高达96.7%,汽油库存减少90万桶,馏分油库存增加100万桶但仍低于季节性正常水平13%。总石油产品需求在过去四周平均为2,060万桶/日,同比增长3.3%。EIA数据公布后油价短暂反弹,但随后在协议预期压制下再度回落。

图:原油价格走势与中国炼油厂吞吐量

数据来源:EIA、Energy and Clean Air Research、歌斐资产

风险提示:

1、本材料仅面向特定投资者使用,所包含的任何信息均属保密信息,未经歌斐资产事先书面许可,任何机构或个人不得以任何形式复制、传播或引用。

2、歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

3、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的唯一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

4、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。