【 开甲财经】中国高净值人群在想什么?歌斐拍了18分钟微电影讲述中国企业家财富底仓的目标

6月末,北京国贸某五星级酒店七楼行政酒廊的VIP室内,来自海外某家族办公室的高级投资总监Z先生在完成隔离后,连续一周密集约见了北京的多位超高净值客户,除了通报上半年投资组合运行情况外,还与他们探讨了下半年和明年的投资计划;当然,z先生也倾听了客户一些迫在眉睫的需求,例如,子女海外读书计划延迟及变更计划,个别海外投资项目停滞不前,原计划的地产投资等等。

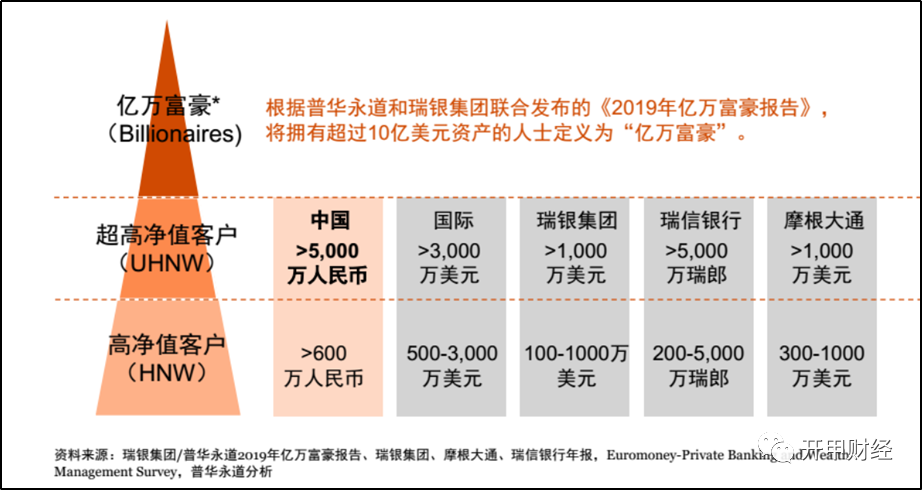

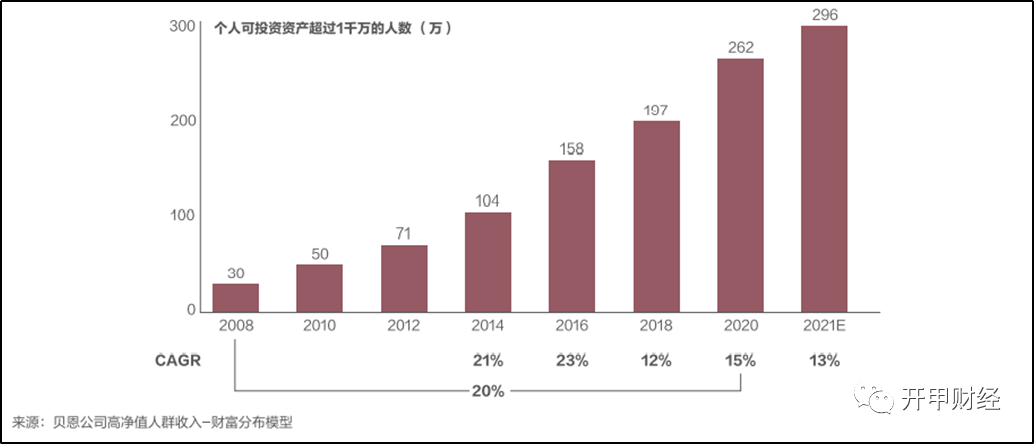

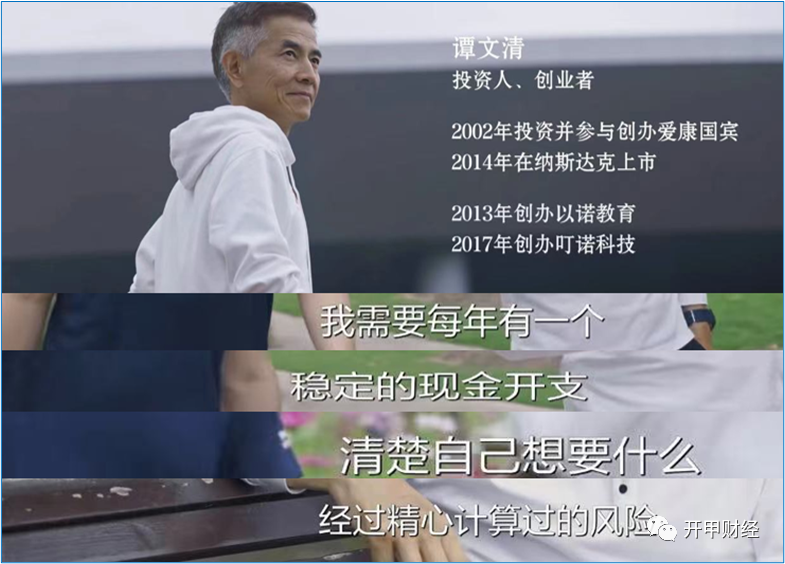

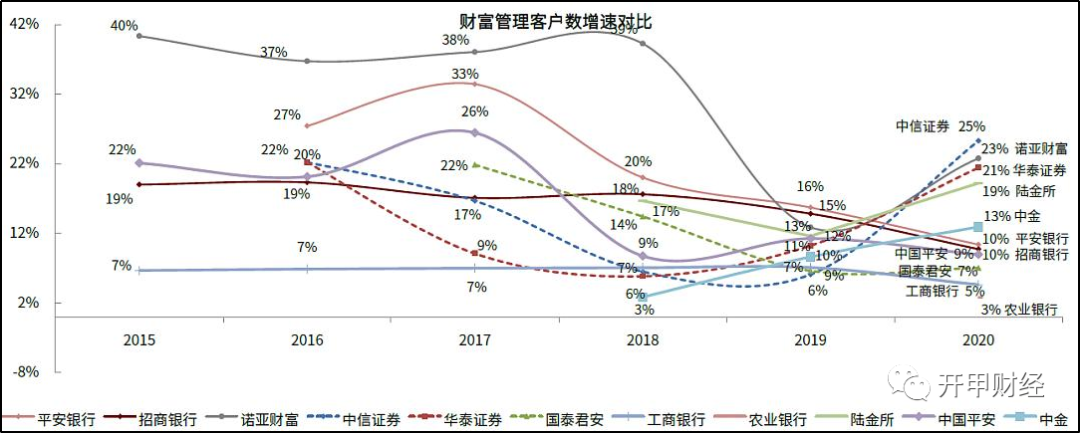

在过去一年多的疫情期间,这已经成为Z先生日常工作的一部分。他每隔半年就会飞赴中国北上广等地,与被疫情隔离无法赴海外的客户会面。这与疫情前的情景构成了强烈对比。此前,他也会飞到中国拜访客户,但更多时候,他会趁客户海外度假、商务旅行期间,在当地与客户见面,这些地点可能在香港,新加坡,也可能纽约、洛杉矶,或者夏威夷和拉斯维加斯。在酒店VIP室里,高尔夫球场上,甚至陪客户子女一同看学校的过程中,很多服务需求被提出,被记录,随后被安排执行。Z先生的工作实际是海外家族办公室日常服务的缩影。如今,z先生所代表的高净值客户的服务模式正在中国复制并创新,从传统家族办公室向第三方财富管理机构扩散。过去二十年,伴随着中国经济浪潮崛起的新财富人群,正在深刻地改变中国传统的财富管理领域,并将销售驱动的第三方机构推向专业化、定制化、全球化为特征的的第二增长曲线。高净值客户心里在想什么?在财富管理方面,他们的主要诉求又是什么?要弄清楚这个问题,先要看下高净值客户的定义。不同国家、不同地区和不同金融机构对高净值客户和超高净值客户的定义有细微差异。根据普华永道和瑞银集团发布的《2019年亿万富豪报告》,中国境内的高净值客户是指资产超过600万元人民币,超高净值客户是资产超过5000万人民币;国际上,高净值客户是指资产在500万美元-3000万美元之间,超高净值客户是指资产超过3000万美元。根据招行和贝恩公司发布的《2021中国私人财富报告》,2020年,中国高净值人群(可投资资产超过1000万元的个人)数量达到262万人,与2018年相比增加了65万人,预计2021年底,中国高净值人群数量将达约296万人。. 其中,中国高净值人群人均持有可投资资产约3209万元。国内最大的独立理财机构诺亚截至2020年末的活跃客户数量达到39285名,存量客户中诺亚钻石客户(资产1000万-5000万元)数量为4551个,与2019年12月31日相比增长了2.2%;黑卡客户(资产超过5000万元)数量达到985个,同比增长11.6%。诺亚歌斐曾经拍过一个客户访谈微电影《目标》, 首度聚焦中国企业家财富底仓的选择心路。第一个案例是欧普照明的创始人马秀慧,她以照明产业不断升级换代为例,强调财富管理行业的核心竞争力是要精准地打造武器,而资产管理的核心则在于机构的投研能力。第二个案例为杭州爱唯服饰有限公司董事长梁家明,他认为从投资角度来看,专业的事情交给专业的人比较好,他对财富管理的诉求是,在安全性、低波动性基础上有一定收益保障。第三个案例是爱康国宾投资人谭文清,他在诺亚定制了一个目标策略组合,诉求是每年有一个稳定的现金流支持一家人的开支,对他来说,投资就是清楚自己要的是“经过精心计算过的风险”。客户诉求的转变,驱动财富管理机构运营模式加速变革。2005年-2012年为第一阶段,这期间以股票、基金产品为主;2012年-2018年为第二阶段,非标产品大爆发,保本保收益推动了理财市场的非理性繁荣,包括上万亿的P2P市场,将民间理财市场推向歧路;直到2018年非标产品风险凸显,监管果断介入,推动非标转标,打破刚兑,投资者也在市场教育下回归理性,这是第三阶段。过去很多年,非标产品一度是中国财富管理机构的主力。但是,非标产品一旦爆发风险,对客户来说就是灭顶之灾。近两年的信托集中暴雷,充分说明非标产品的刚兑模式难以为继。实际上,无论从高净值客户需求还是监管要求看,非标产品转标准化产品都是中国财富管理市场变革的必由之路。诺亚从2019年起开始彻底变革业务模式,逐步退出非标固收类产品,全面转向以客户需求和投研驱动为核心的标准化产品模式。诺亚的变革代表了中国财富管理机构的转型大趋势,即从“财富产品销售”向“客户需求驱动的投顾模式”转型。这一转变与中国高净值人群的多元化变迁息息相关。麦肯锡在2021年的《中国金融CEO季刊中》指出,不同价值主张的多元细分客群涌现,其财富管理需求尚未被充分满足,例如企业家、女性、养老、富二代客群等。财富管理机构的投顾服务必须围绕“以客户为中心”进行更深层次的模式变革和分化。麦肯锡认为,财富管理机构应当围绕“以客户为中心”,重点抓住高净值与超高净值客层为代表的“大鱼”和“巨鲸”,为其提供差异化产品及服务组合,并通过内部协同,满足客户高度定制化及跨生命阶段的财富规划需求。实际上,不仅仅是高净值客群,整个中国富裕起来的中产阶级的投资理财趋向也正在迅速和国际靠拢,以往营销主导的理财销售模式正在没落,和客户利益一致、帮助客户实现长期稳健回报的投顾服务将成为主流趋势。2020年,蚂蚁集团与美国Vanguard集团成立合资公司“先锋领航投顾”,并获得了基金投顾业务试点。在此前和之后,监管先后批准了18家机构的基金投顾业务资格,包括5 家基金公司、7 家券商、3 家第三方销售平台和3 家银行。成立于1971年的嘉信理财是国际财富管理公司转型的完美样板。从早期的折扣券商,到率先推出互联网平台服务,再到面向普通用户的智能投顾系统,嘉信理财过去四十年持续不断的自我变革只有一个标准,以服务客户更优质的服务为核心。诺亚创始人、CEO汪静波在“非标转标”的问题上曾这样说,“以客户为中心,以生存为底线,只有活着才能够为客户服务,把问题想清楚后,对于‘砍不砍非标’的答案就会很清晰。”投资市场瞬息万变,客户需求也在变化,如何用高质量、稳定回报的产品留住客户至关重要。对高净值客户来说,核心诉求不是高回报,而是低波动的稳定回报。调查显示,高净值人群对理财产品的预期回报在5%-15%之间,大部分客户希望将一部分现金长期投资,每年的收益最好可以覆盖家庭日常开支,比如子女教育费用、度假旅行、装修或意外支出等。过去十几年,诺亚的目标策略产品经历了三次主要的变革与迭代。最早是FOF(fund of funds)产品。但是,从组合管理的效率来看,FOF(fund of funds)有一个短板,因为子基金是由外部管理人管理,导致母基金管理人的策略思路无法及时在子基金层面体现,同时因为信息不对称,围绕风格、行业、持仓的穿透分析也比较滞后,这个短板用专业说法叫风控不能直达。遇到2015年这样的极端行情,将难以很好的控制组合的波动,影响投资人的持有体验。2015年后,诺亚将产品升级到MOM模式,这意味着投资操作转移到歌斐自己的交易平台,这样风控不直达问题得到解决,穿透分析更为高效,一旦遇到市场极端情况,事前和事中的控制措施都会及时产生作用,这在2018年、2020年疫情期间得到多次验证。2021年,诺亚根据客户最新需求,将MOM和FOF策略相结合,推出了一个迭代升级版本,也就是最新版目标策略产品。这是一个二级市场多策略组合,根据投资人的目标要求,筛选管理人、挑选产品进行多策略组合配置,以期达成投资目标。目标策略产品的最大特色是有一个“底仓配置”,这部分仓位的主要特点是“稳健低波动”、“长期配置”,投资收益可以覆盖一些基本需求。以前客户的底仓主要是非标类固收,例如P2P、以单一融资性为目的的理财产品,但这些产品违反了金融本质,没有将资产的真实风险如实反映。资管新规之下,非标类固收的时代结束了,客户的需求没有错,但满足客户需求的方式错了。通过多策略、多资产的组合配置方式,提供差异化服务,是国际资管机构的标准化服务,毫无疑问,中国财富管理机构也必将选择这一路径。对诺亚来说,始于2019年的变革与转型成效如何呢?从数字来看,诺亚的二次创业初见成效。2021年一季度,诺亚营收中募集费为3.2亿元、基于客户获利为前提的业绩报酬达到4亿元、存量及新增产品贡献的管理费近5亿元(4.7亿),募资费收入已经低于业绩报酬和管理费,尤其是业绩报酬的大幅增长,凸显企业和客户利益越来越走趋向一致。客户数量方面,传统活跃客户和黑卡客户数量继续增加;存量超过5000万元的黑卡客户近1000位,且人均资产配置存量接近1亿元,显著高于国内多数私行。中金公司《财富管理:如何从“量变”走向“质变”?》报告显示,以诺亚为代表的第三方机构2020年的客户数增速达到23%,领先于银行及保险公司。报告认为,这主要体现了第三方机构有望通过自身的积极转型变革、凭借差异化竞争优势实现弯道超越。来源:中金公司《财富管理:如何从“量变”走向“质变”?》面对新变革和新变化,诺亚创始人、CEO汪静波表示,我也不敢说是真的找到了第二增长曲线,但我觉得诺亚肯定是在二次创业,因为(诺亚所在)财富管理和资产管理的赛道没有改变,但是经营理念发生了彻底改变。如果要用一句话来概括诺亚过去几年的转型与变革,那么微电影《目标》中客户的话可能更形象:有灵魂的产品会为公司发言,创造价值,留住客户。

扫一扫,关注我们

扫一扫,关注我们