扫一扫,关注我们

扫一扫,关注我们

发表于 : 2025年12月24日

一、美股:“完美去通胀”点燃的圣诞行情;

二、AI 电力产业链的核心逻辑与深度解析:AI电力链是算力基础设施的 “能源基石”, AI的终极瓶颈与核心战场,正从虚拟的“算力”转向物理的“电力”。 对投资而言,这意味着一场资产逻辑的根本性重构——从“硅能源”到“真实能源”的范式转移。

—本周歌斐CIO精彩看点

一、美股:“完美去通胀”点燃的圣诞行情

(一)上周从“宏观松绑”到“资金抢筹”—— 宏观大获全胜,微观瑕不掩瑜

上周市场的剧本出现了戏剧性的反转,核心在于宏观因子(利率)彻底压倒了微观因子(个股治理)。我们短暂的不用面临“滞胀”的噩梦,而是进入了美股最喜欢的 “完美去通胀(Immaculate Disinflation)”甜蜜期。

1. 宏观锚点:CPI“超预期低”确立了26年降息叙事的持续预期

事件: 12月CPI数据显著低于预期,尤其是去通胀的“最后一公里”打通: 数据显示房租、顽固的服务业价格全面出现退潮。

CIO视角: 这是美联储的“胜利时刻”。市场不仅排除了“滞胀”风险,更直接开始定价2026年Q1的激进降息。10年期美债收益率的下跌,直接解除了压制科技股估值的最大枷锁。

2. 微观压力测试:甲骨文(Oracle)治理风波受到审视

事件: 甲骨文因资本配置(乱花钱/激进投资非核心业务)受到质疑,股价表现疲软。

CIO视角: 在牛市氛围中,坏消息被局部化了。资金没有因为甲骨文而抛弃AI板块,反而进行了 “良币驱逐劣币”的置换:卖出甲骨文,买入微软、亚马逊等资本纪律更好的巨头。这证明市场情绪处于乐观的风偏状态。

3. 资金行为:四巫日后的“逼空式”买入

上周五期权交割后,压制市场的看跌期权(Put)伽马墙消失。踏空的机构资金为了年底业绩排名,被迫入场抢筹,风险偏好(Risk-on)全面回归, 资金从“防御”转向“进攻”,上周五市场呈现价量齐升的态势。

(二)本周的圣诞行情

1、核心宏观数据:PCE物价指数 —— “最后一块拼图”

发布时间: 周二(12月23日)

CIO视角: 基于上周的CPI,PCE大概率会同步温和, 如果数据符合或低于预期,将是给多头的 “圣诞礼物”,彻底锁死“通胀已去”的结论。美债收益率可能进一步下探,助推纳指收复全年高点。

2. 核心产业验证:美光(Micron)财报 —— “宽容的审视”

CIO视角: 在降息预期环境下,市场对美光的容忍度将提高。即便消费电子(手机/PC)指引平淡,只要HBM(高带宽内存)产能售罄且资本开支不是太离谱,市场就会解释为“周期底部已过,降息将刺激明年需求”。 美光是本周科技股唯一的“基本面路标”,若不暴雷,其指引表现可能对板块情绪产生一定影响。

(三)本周美股及科技股趋势推演

1.美股大盘趋势推演:强劲的“惯性上涨”, 高开高走,缩量新高

CIO视角:宏观障碍已扫除(CPI低+PCE预期低)、微观压力已释放(期权交割结束)、资金面迫切(踏空资金补仓)。因此,“圣诞老人行情(Santa Rally)”可能将在本周达到高潮。

2. 美股科技股趋势推演:贝塔的盛宴

在降息确权背景下,科技股将呈现“高弹性”特征:

领涨梯队: 中小盘成长股(Small-cap Tech / ARKK风格) 和 SaaS软件股。这类资产对利率最敏感,之前跌得最惨,现在反弹最猛。

稳健梯队: Mag 7, 微软、谷歌、英伟达将被机构配置。甲骨文的资金溢出效应将持续利好这些巨头。美光财报大概率不会成为绊脚石。在低利率下,市场愿意为半导体的库存周期“买单”。

利率敏感板块:生物医药(XBI/NBI):低利率+并购预期=双重利好。房地产/住宅建筑商(ITB): 既然贷款利率要降,地产股会有估值修复。

综上,上周的低CPI数据改变了一切。美联储拿到了“降息许可证”,市场拿到了“做多通行证”。

二、AI 电力产业链:核心逻辑与深度解析

在AI大国竞争中,AI电力链是算力基础设施的 “能源基石”, AI的终极瓶颈与核心战场,正从虚拟的“算力”转向物理的“电力”。 对投资而言,这意味着一场资产逻辑的根本性重构——从“硅能源”到“真实能源”的范式转移:

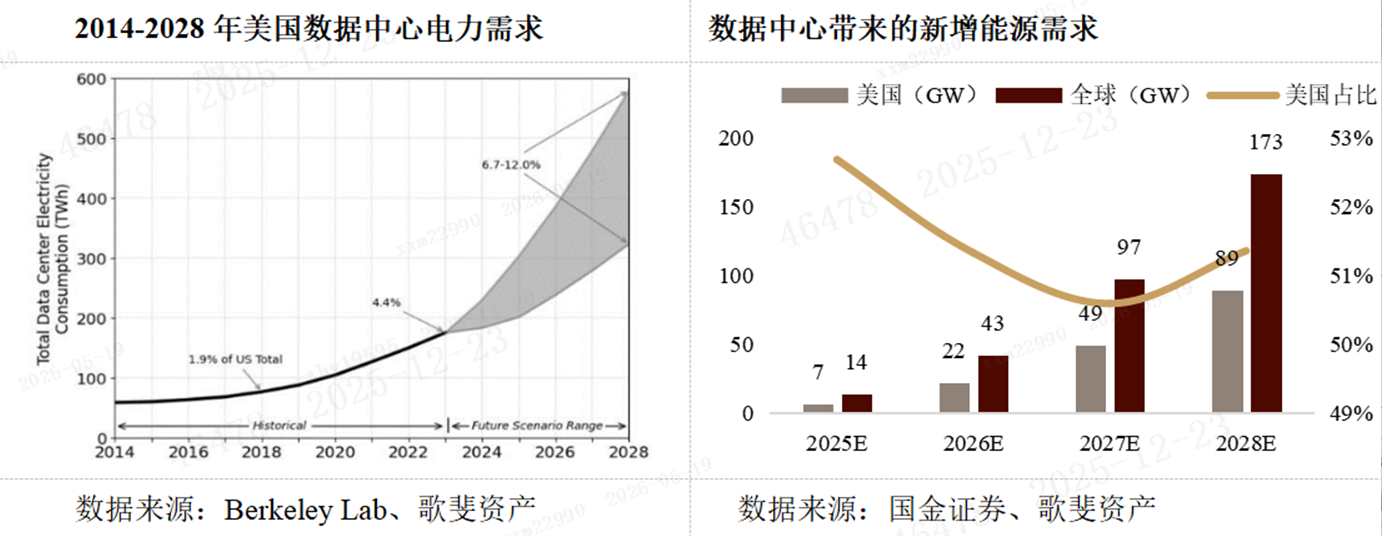

需求性质转变:AI电力需求不再是线性的、可预测的工业用电增长,而是指数级、爆发式的“地基式”负荷。以美国为例,OpenAI一家的远期规划用电量就相当于其全国峰值负荷的25%。这彻底改变了电力系统的规划模型和投资回报周期。

投资重心下沉:过去两年的投资叙事集中在英伟达(“硅能源”),未来五到十年的投资主线将下沉至发电、输电、配电等传统能源基础设施领域。资本开支的属性从“科技研发”变为“AI重型基建”。

战略资产属性凸显:电力保障能力从公共品升级为国家与企业的核心战略资产。能否获得稳定、充沛且经济的电力,直接决定了一个区域AI产业发展的上限与速度。

2026 年中美将呈现 “美国需求缺口倒逼、中国供给优势引领” 的核心格局。聚焦 “电力需求刚性增长、发电结构优化、电网升级攻坚” 三大主线,通过全球资产分散布局,追求长期收益,同时规避地缘与政策波动风险。

(一)需求的确定性:指数级增长

数据锚点:我们预计 2035年全球AI数据中心用电量将达1600TWh(翻两番),美国数据中心用电占比将从4%激增至12%。我们关注的不是“用电量数字”,而是斜率变化:全球数据中心用电,2024 年:415 TWh;2030 年预计:945 TWh(翻倍);2035 年预计:1600 TWh(占全球用电 4.4%)。

CIO视角: 电力不再是公用事业的防御性资产,而是AI成长的核心约束变量,当一个新增需求开始占到全球系统的 4%–5%,它就不再是边际变量,而是系统变量。 “无电不算力”是未来十年的第一定律。

(二)供给的结构性分化:中美双峰,发电侧决定的是“成本结构”,不是“有没有电”

美国发电侧:短期能顶,长期不优

(1)结构老化

· 煤电占比仍有 15%

· 大量机组投运于 1960–1990 年

· 退役压力巨大

(2)新增装机“青黄不接”

· 2025–2030 年计划并网 260GW

· 同期退役 94GW

· 实际净增有限

(3)路径选择被迫分裂

· 短期:天然气 + 风光储(快,但不稳)

· 长期:核电 / SMR(稳,但慢、贵、审批难)

CIO 视角:不是“美国会没电”,而是美国 AI 的电力成本曲线,正在系统性抬升。

中国发电侧:不是“缺不缺电”,而是“如何消纳”

· 中国发电量长期高于用电需求

· 2025 年用电量增速低于实际 GDP 增速

· 电力系统存在冗余缓冲

· 新能源占比:2020 年9.3%;2024 年:18.2%;2030 年预期:50%+

CIO 视角:AI 在中国,不是电力的“压力源”,而是新能源的“优质需求端”。

(三)投资的层次性:不同供需驱动下的中美投资模式

· 美国模式:“需求冲击”下的“补课式”投资

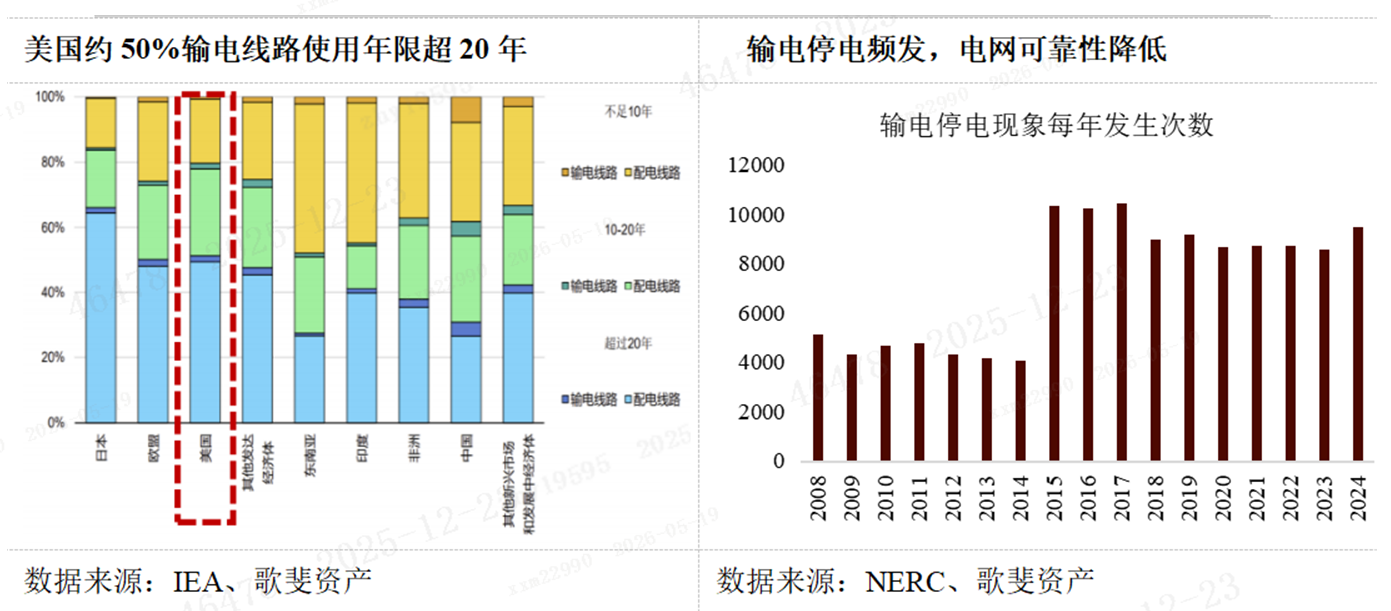

现状:“软件领先,硬件拖累”。AI应用超前部署,但遭遇了老化电网(50%线路超20年)、缓慢审批和劳动力短缺的“三重约束”。电力短缺已从风险变为现实(电价上涨、容量拍卖创新高)。

投资逻辑:这是一场强制性、被动升级的资本开支周期。机会不在于成长性故事,而在于解决迫在眉睫的 “短缺”和“瓶颈” 。

核心赛道:

电网现代化:超过1400亿美元的输配电投资是确定性最高的方向(设备商、工程服务商)。

多元化电源建设:短期依赖天然气(快速上马);长期押注新一代核电(SMR) 和储能;应急场景下,固体氧化物燃料电池(SOFC,如Bloom Energy) 成为独特解决方案。劳动力与效率:自动化、数字化解决方案提供商,以弥补巨大的人力缺口。

· 中国模式:“供给驱动”下的“协同式”规划

现状:“基建先行,需求导入”。拥有全球最坚强的特高压电网、充足的发电冗余和显著的成本优势。通过“东数西算”国家战略,将AI算力需求有序引导至西部绿电富集区。

投资逻辑:这是一场前瞻性、系统优化的资本开支周期。机会在于 “协同”与“效率” ,即将AI负荷与“双碳”目标、区域发展深度绑定。

核心赛道:

特高压产业链:这是中国独有的“护城河”资产。从设备、材料到工程建设,是“西电东送”支撑“东数西算”的物理动脉。

绿色电力协同:风电、光伏的装机增长与AI数据中心布局形成正向循环。“源网荷储”一体化项目是理想投资载体。

能效与成本管理:在电力供给相对宽松的背景下,聚焦于数据中心降PUE(液冷、高效配电) 和降低全生命周期成本的技术与运营服务商。

· 电网,才是 AI 电力链中最硬的约束

美国电网:AI 扩张的“硬天花板”

· 约 50% 输电线路使用超 20 年

· 200GW 可再生能源项目卡在并网队列

· 到 2030 年预计需投资 1400 亿美元,但面临审批周期长、劳动力严重短缺(7.8 万缺口)

CIO 视角:电网不是资本能快速解决的问题,而是“制度 + 人力 + 时间”的约束。

中国电网:AI 的“隐形护城河”

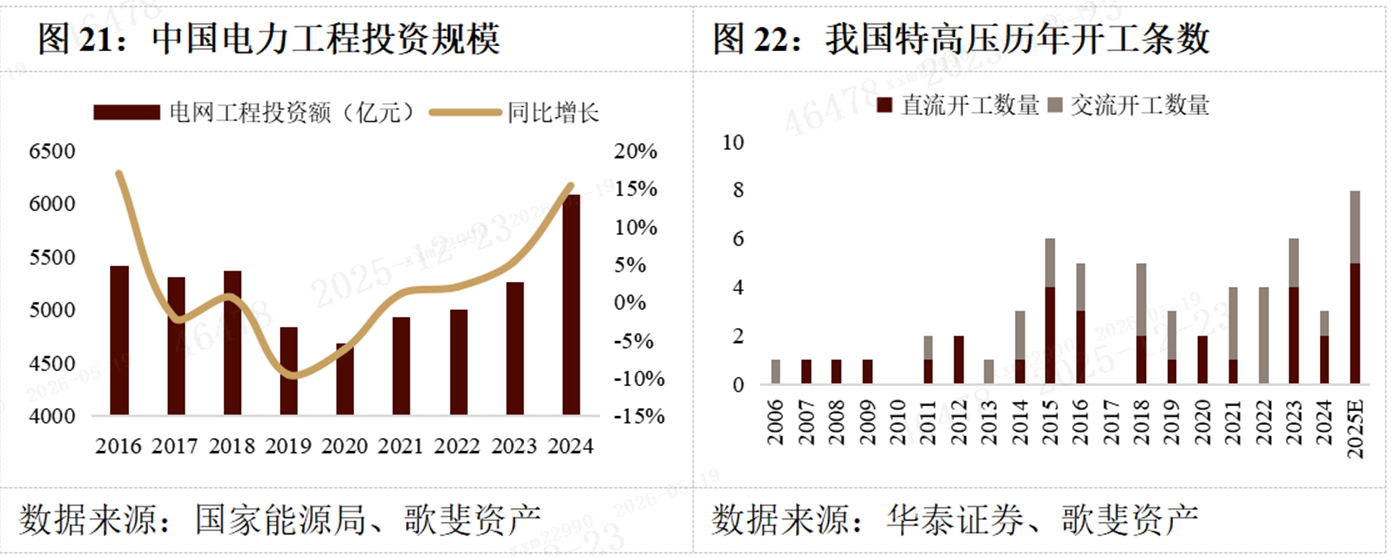

· 年均投资 4500–5500 亿元

· 2024 年同比增长 15.3%

· 特高压:已投运 41 条、全球第一、“十五五”仍将持续扩展

CIO 视角:特高压的意义在不是技术,而是把能源优势,转化为算力优势的“物理通道”

它直接解决三件事:远距离输送绿电、对冲新能源波动、为西部算力集群提供确定性供电。

中国电网基础雄厚,且仍在持续投资。根据国家能源局发布的数据,2015-2023年,我国年均电网工程投资额基本维持在4500-5500亿元的区间内,年均复合增长率约为1.72%。2024年,我国电网工程完成投资6083亿元,同比增长15.3%。其中,主干网特高压建设仍是电网投资重点。特高压工程投资巨大,产业链涵盖上游电源控制端、中游传输线路与设备,以及下游输配电设备。2024年,国网计划建成投运6条特高压交流工程,开工8条特高压工程,并推动更多工程核准。根据国家电网,2025年一季度,公司在建特高压工程全面复工并进入满负荷、高强度施工状态,累计完成投资达172亿元。

特高压指±800千伏及以上的直流和1000千伏及以上的交流输电技术,具有远距离、大容量、低损耗的绝对优势,能将西部(如新疆、内蒙古、甘肃)丰富的风电、光伏等清洁电力,高效、低损耗地输送到东部沿海算力集群,直接为数据中心提供绿色能源。建设坚强的特高压主干网,能够优化全国电网结构,增强跨区域电力调剂能力,应对新能源波动性和负荷冲击,为AI数据中心提供极高可靠性的电力保障。

中国已全面掌握该技术并实现工程化应用,投运特高压工程数量居世界第一。自2006年8月国家发改委批复了中国第一条特高压交流项目以来,截至2024年12月,我国已建成并投入运行的特高压输电线路共41条,其中包括20条1000kV交流线路和21条直流线路,预计“十五五”仍将有20条以上特高压线路投入运行。当前,我国拥有全球最庞大、最复杂的特高压交直流混合电网,具备强大的远距离、大容量输电能力,能够有效支撑“西电东送”,为“东数西算”战略提供物理保障。

美国电网侧是其AI电力保障中最薄弱的环节,老旧的基础设施和复杂的审批流程构成了算力扩张的“硬约束”。中国则拥有全球领先的坚强电网和特高压技术,为AI产业,特别是西部算力枢纽的电力稳定供应和绿色电力消纳提供了强大支撑。

总而言之,AI电力链的故事,是一个关于“旧经济”如何支撑“新未来”的故事。AI 的竞争,不只是算力和模型的竞争,而是哪个国家,能长期、低成本、稳定地把“电”送到算力旁边。投资于此,本质上是投资于AI时代的“地基”和“血管系统”。 AI 的 β 不再只由“科技周期”决定,而开始由“电力系统承载能力”决定。在AI的淘金热中,芯片是铲子,但电力是水。现在,卖水的人(电力设备/核电)可能比卖铲子的人(芯片)拥有更好的供需格局和更长的景气周期。

风险提示:

1、本材料为市场资讯分享,不构成任何投资建议或承诺。歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

2、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

3、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。