扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年04月23日

核心要点

1. 日本:聚焦央行决议与地缘风险,日本市场震荡中寻结构性机遇

2. 德国:经济指数下行,德国投资重心正转向中国等亚洲市场

3. 印度:AI算力扩张将大幅推高印度电力需求,电网建设或是发展核心瓶颈。

4. 美债:沃什听证会临近,美债“宽松交易”重回主舞台

5. 商品:美伊“二谈”悬而未决,大宗商品表现分化

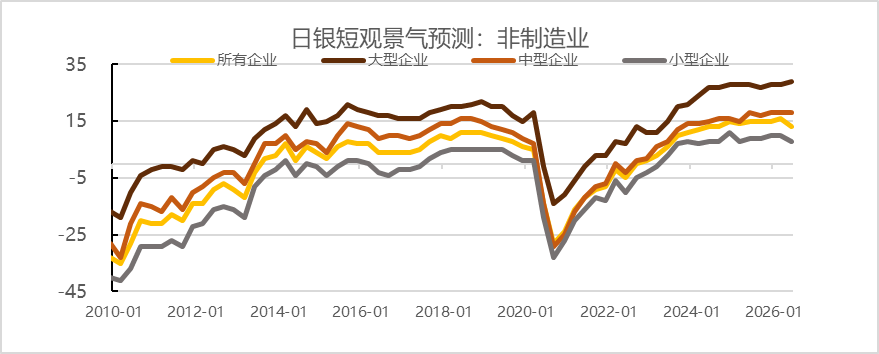

(一)日本:聚焦央行决议与地缘风险,日本市场震荡中寻结构性机遇

本周日本经济与资本市场处于关键博弈阶段,核心关注四大变量:货币政策方面,4月28日央行利率决议为短期核心,大概率维持现有利率不变,下调经济增速预期、上调通胀预期,释放偏鹰派指引以预留6月加息空间,决议表态将直接影响汇率与股市波动;汇率围绕美元兑日元160关键关口博弈,当局口头干预升级,突破关键点位后实质性干预概率上升;资金面需关注外资回流与本土资金再平衡共振能否延续,地缘风险、汇率及政策预期为主要影响因素;基本面延续分化,制造业依托设备投资、半导体复苏托底,服务业疲软等问题制约复苏,同时需跟踪春斗加薪扩散效果及油价波动影响,产业端AI、半导体赛道有结构性机遇但面临瓶颈。短期市场以震荡整固、板块分化为主,日经225指数或围绕历史高位波动,中长期走势取决于核心变量边际变化。

图:日银短端景气预测(非制造业)

数据来源:WIND 、歌斐资产

(二)德国:德国投资重心正转向中国等亚洲市场

德国4月ZEW经济景气指数为-17.2,预期-5,前值-0.5。ZEW经济景气指数是欧洲经济研究中心(ZEW)每月发布的,基于对投资者和分析师的问卷调查所编制的经济信心指数,反映对未来经济前景的预期,ZEW经济景气指数是德国经济较重要的指数,该指数每月发布一该数值于每月第三周公布。一般来说如果数据上升,将利好欧元;反之将利空欧元。2026年1月,德国ZEW经济景气指数跃升至59.6点,创2021年7月以来最高。

在中东冲突的背景下,德国经济发展的势头在第一季度已明显减弱。这一新的能源冲击到来之际,德国经济尚未消化俄乌冲突带来的后果。工业,尤其是化学和制药行业,依然疲弱:产能甚至回落到了2004年的水平。企业破产数量已创下20多年来的新高,而过去几乎各个月份都在上升的失业率,也比疫情前水平高出30%以上。

原因显而易见,成本上升、结构性问题以及德国经济疲软。”据报道,德国作为企业基地的竞争力下降,迫使他们将业务迁往海外,企业对德国的商业环境正在失去信心。德国对外投资的目标区域也发生了显著变化。北美地区的吸引力明显下降,计划在北美投资的企业比例已从48%降至44%。同时,对亚洲的投资再次升温。在中国,工业企业的投资份额从31%上升至34%。报告分析,德企似乎更加重视中国市场和“本地化生产”。在华运营德企计划在亚洲进行投资的比例也从14个百分点跃升至32个百分点。

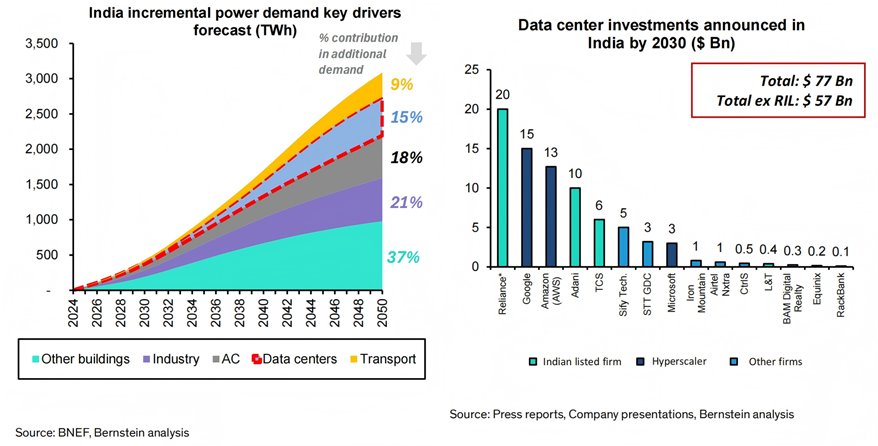

(三)印度:印度数据中心扩张下的电力瓶颈

伯恩斯坦在4月20日发布的报告表明,印度AI基础设施的投资逻辑更接近“机会明确但兑现偏后”的中长期主题,而非短期内迅速转化为盈利和估值重估的高景气赛道。报告将印度明确归入AI影响的“Later”阵营,认为到2030年前后,数据中心虽将持续扩张,但其对全国电力需求的直接拉动大致仍只占2%至3%,短期内尚不足以根本改变多数公用事业公司的盈利轮廓。印度并不缺少算力需求预期,真正的约束来自电力系统本身,尤其是电网建设、并网效率与稳定供电能力,因此印度更可能先受益于电力与基础设施投资扩张,而不是立即迎来AI产业链的全面爆发。

从具体细节来看,印度数据中心领域近期迎来了一波投资热潮,2025年以来已有信实工业、谷歌、塔塔咨询等企业宣布相关布局,累计宣布投资规模约570亿美元。当前印度数据中心在运容量约1.5GW,预计到2030年将突破5GW。但落地层面存在明显约束:印度本土缺乏天然气资源,数据中心无法采用海外常见的同址发电模式,而电网建设成为最大瓶颈,高压输电线路的建设周期长达2-3年,关键的高压设备也存在供应滞后问题。这导致大量数据中心项目面临并网排队的困境。此外,短期来看,新增的数据中心电力需求仍将主要依赖传统火电满足,可再生能源的支撑作用要到2030年后才会逐步凸显,多数公用事业企业的短期盈利并不会因此出现明显变化,仅阿达尼系等拥有市场化电力业务的企业能率先受益。

整体来看,中东局势的变化确实为印度数据中心产业带来了短期的转移机遇,部分原本计划布局中东的项目开始考虑转向印度,但这并不足以改变产业的长期约束。报告的测算显示,即便在高数据中心建设的场景下,印度相关公用事业企业的估值提升空间也仅在2-6%之间,且多数收益要到中长期才能兑现。未来印度要承接AI相关的产业转移,首先需要加快电网与电力供应的配套建设,解决并网瓶颈与设备短缺问题,否则大量宣布的投资可能难以落地,市场对印度AI产业的乐观预期需要更长时间消化,短期内相关产业的爆发式增长并不具备基础。

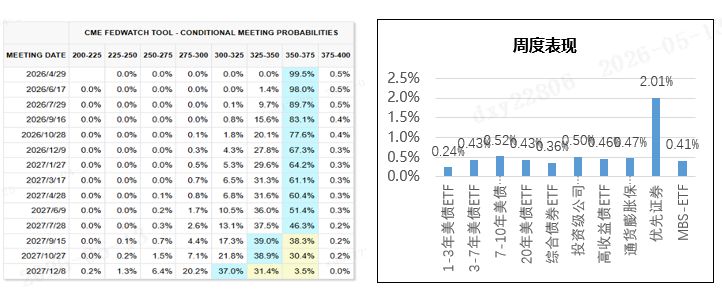

(四)美债:沃什听证会临近,美债“宽松交易”重回主舞台

本周美债市场在“政策逻辑切换”与“地缘压力释放”的双重驱动下,收益率全线下行。市场交易的核心已由“通胀韧性”转向“联储人事更替带来的结构性宽松预期”。 随着沃什听证会的临近,美联储可能正从“高度数据依赖”转向“兼顾增长与AI产业融资”的新范式,这为美债中期走势定下了温和向好的基调。

美债市场表现:4月10日至4月17日,美债收益率曲线整体下行,1年期收益率下行6bp至3.64%,2年期下行10bp至3.71%,5年期下行10bp至3.84%,10年期下行5bp至4.26%,30年期下行3bp至4.88%。期限利差方面,10年期与2年期利差上升5bp至55bp,曲线形态走陡。利率预期方面,截至4月17日,CME FedWatch数据显示,市场维持4月不降息的预期。

政策变量:沃什听证会——政策逻辑的“分水岭”:即将于4 月 21 日举行的沃什美联储主席提名参议院听证会,成为市场验证政策转向节奏的关键节点。鲍威尔任期将于 5 月中旬届满,特朗普提名的沃什若顺利通过,将推动美联储政策重心从抗通胀转向兼顾增长与 AI 产业融资需求,其公开立场已偏向结构性宽松与预防式降息,叠加 FOMC 投票权中宽松派占优,只要通胀不显著反弹,降息共识更容易形成,直接利好美债、推动收益率下行;若听证会遇阻、交接存在不确定性,或鲍威尔以理事身份留任票委,则 FOMC 内部将呈现宽松派、数据导向派与鹰派三足鼎立格局,降息节奏延后,10 年期美债收益率更易在4.2% 附近高位僵持、波动率抬升。整体来看,美联储人事更替并非简单换人,而是政策逻辑从 “高度数据依赖” 向 “兼顾增长与产业需求” 的确定性切换,决定了美债中期宽松交易的主线。

增量信号:联储表态转“鸽”,打消紧缩疑云:上周美联储官员密集发声成为美债重要增量信号,整体表态较前期明显转松,进一步夯实市场宽松预期。理事米兰明确表示能源冲击未改变中长期通胀前景,未见工资 - 物价螺旋,支持年内降息 3 次甚至 4 次;理事沃勒指出中东冲突仅带来短期通胀扰动,若局势快速平息,年内仍具备降息条件;纽约联储主席威廉姆斯亦强调当前政策立场适宜,无需因短期供给冲击调整路径。整体来看,美联储内部已形成共识:即便油价阶段性上行,也不会引发持续性通胀,因此无需重启紧缩,反而可在数据改善后启动降息。这组表态彻底打消了市场对 “再度加息” 的担忧,推动短端美债收益率显著下行。

外部变量:地缘风险降温,滞胀定价消退:上周中东地缘成为影响美债的关键新增变量,美伊局势与霍尔木兹海峡通航反复反转,主导市场从滞胀担忧转向降息预期修复。前期市场担忧冲突升级推高油价、加剧通胀黏性,压制美债表现;而随着以黎达成临时停火、伊朗一度开放海峡,油价从高位快速回落,供给型油价冲击对核心通胀的传导被证实弱于预期,滞胀定价显著消退,美债收益率同步下行、曲线走陡。

数据来源:美国财政部、CME、歌斐资产

(五)商品:美伊“二谈”悬而未决,大宗商品表现分化

上周随着地缘有所缓和,市场风险修复,美元回落,流动性改善,风险资产反弹。不过周末局势反转,伊朗因美国封锁伊朗港口而再度对海峡实施管控。地缘局势反复,商品市场继续震荡运行。

贵金属方面,美伊谈判信息错综复杂,临时停火即将到期,特朗普称美伊20日将在伊斯兰堡举行谈判,但伊朗方面并未确认。短期市场波动加剧,板块行情继续跟随相关消息摇摆。

有色方面,上周美元指数弱势对板块形成宏观支撑,不过周末地缘局势再转,板块受到压制。基本面来看,部分品种供给端出现扰动,其中湿法铜受到硫磺供应问题的影响,产出有进一步下降的风险。板块短期或仍以震荡为主。

黑色方面,螺纹表需环比继续回升,产量小幅回落,库存延续缓慢下降态势。旺季终端复苏力度一般,钢厂盈利相对偏低,铁水产量增速明显放缓,未来继续复产空间相对有限。铁矿方面近期长协相关消息较多,关注谈判进展对于港口部分矿种流动性的影响。

能源方面,上周在地缘缓和的背景下,油价承压运行。截至4月10日当周,原油库存减少91.3万桶,降幅超出此前预期。受海峡封锁影响,欧亚市场转向采购美国石油,推动美国原油出口增加。伊朗方面18日消息称,因美国屡次违背承诺,伊朗军方已重新收紧对霍尔木兹海峡的管控,油价再度反弹。短期来看,油价缺乏明确的单边趋势驱动,或继续宽幅震荡。

化工方面,聚酯负荷略降,终端织造负荷下降,印染表现平稳,产业链呈现原料偏强但终端跟进乏力的局面。一方面供应受运输影响,仍有收缩预期,另一方面,临近节假日,终端负荷有下降空间,短期产业链跟随成本波动。

农产品方面,数据显示,截至2026年4月9日当周,2025/26年度美国大豆净销量创下年度新低,短期豆粕或将继续保持震荡偏弱趋势。在美国生物柴油以及印尼B50的计划下,油脂工业需求属性强势,油粕比或震荡偏强。