扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年06月11日

↗ 日本:10年期JGB拍卖收益率回落至2.656%,4月贸易顺差收窄至299亿日元;

↗ 德国:OPEC+会议前夕,欧洲能源安全引关注;

↗ 印度:今年一季度印度实际GDP同比增长7.8%,全年实际增速达7.7%;

↗ 美债:市场定价显示,降息预期推迟至2027年;AI巨头的借债狂潮掩盖信用底层的K型裂痕;日本养老金以史上最大规模从股票撤向债券;

↗ 商品:军事摩擦升级令停火谈判陷入僵局,多重压力在同一时间窗口叠加,大宗商品市场正在从"等待地缘缓和"切换到"面对基本面现实"。

——本周核心要点

一、日本:JGB拍卖利率回落,贸易顺差收窄

本周日本金融市场呈现出债券收益率与贸易数据双重变化的格局。6月2日,日本财务省进行的10年期国债(JGB)拍卖结果显示,平均中标收益率降至2.656%,较前次拍卖有所回落。这一变化反映出市场对日本央行货币政策正常化节奏的预期出现微调,投资者在中东局势缓和背景下对避险资产的需求有所上升。从拍卖认购倍数来看,本次投标倍数为3.2倍,虽较前月的3.5倍略有下降,但仍处于历史较高水平,表明市场对日本长期国债的需求保持稳健。

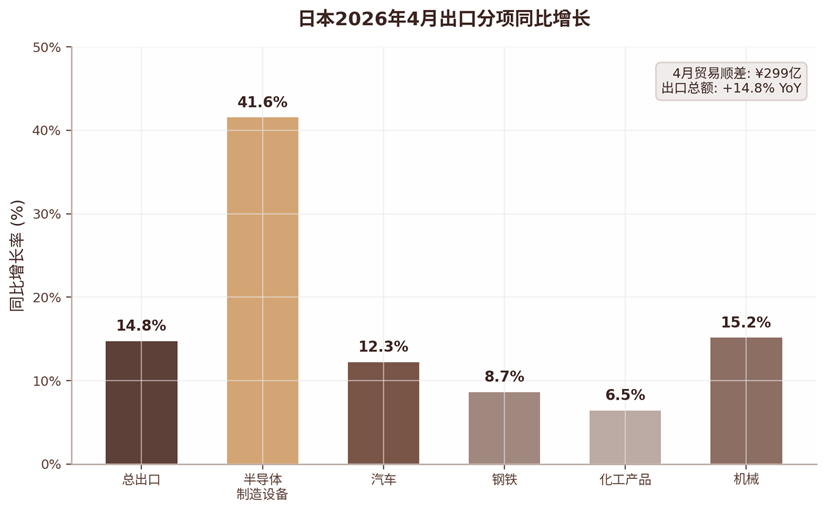

贸易数据方面,日本财务省公布的4月贸易统计初值显示,4月贸易顺差为299亿日元,较3月的3,650亿日元大幅收窄。出口总额同比增长14.8%,增速较前月的18.2%有所放缓但仍保持强劲。从出口结构来看,半导体制造设备出口同比增长41.6%,继续成为支撑日本出口增长的核心动力,受益于全球AI投资热潮下对先进制程设备的需求。汽车出口增长12.3%,机械出口增长15.2%,显示制造业出口整体保持韧性。进口方面,受能源价格回落影响,原油进口金额同比下降8.3%,但液化天然气(LNG)进口因夏季发电需求上升而增长6.7%。

市场层面,日经225指数在本周呈现震荡走势,周初受JGB收益率回落提振一度触及39,500点关口,但后半周受日元兑美元走强(USD/JPY从158.2回落至156.8)拖累出口板块回调。日本央行方面,行长植田和男在国会答辩中重申"如果经济和物价走势符合预期,将继续推进货币政策正常化"的立场,但强调"将密切关注美国货币政策动向及其对全球金融市场的影响"。

市场普遍认为,在美联储降息时点延后、全球不确定性仍存的背景下,日本央行7月加息的概率从之前的65%下降至约45%,政策观望氛围浓厚。

图:日本制造业PMI预览值与核心CPI同比

数据来源:日本总务省统计局、日本央行、歌斐资产

二、德国:OPEC+会议前夕,欧洲能源安全引关注

本周欧洲市场的核心关注点集中在6月7日即将在维也纳召开的OPEC+部长级会议。这是阿联酋(UAE)于今年初宣布退出OPEC后该组织的首次正式部长级会议,会议结果将对全球原油供应格局产生深远影响。市场普遍预期,OPEC+将在本次会议上讨论是否调整现行的减产配额政策。沙特能源大臣阿卜杜勒-阿齐兹在会前表示"将根据市场基本面做出适当决定",而俄罗斯副总理诺瓦克则暗示"可能会在下半年逐步放松部分减产措施"。

对欧洲而言,OPEC+会议结果直接关系到本区域的能源安全与通胀前景。德国经济部本周发布的数据显示,德国5月批发价格指数(WPI)同比上升3.8%,其中能源类批发价格同比上升12.4%,成为推高整体价格指数的主要因素。欧洲央行(ECB)在6月4日公布的最新经济公报中指出,"能源价格的不确定性仍是欧元区通胀前景的主要上行风险",并强调"若能源价格持续走高,可能推迟通胀回归2%目标的时间"。目前市场预期ECB在6月11日议息会议上维持存款利率2.25%不变的概率约为75%。

德国股市方面,DAX指数本周在23,200点附近震荡整理,能源板块受OPEC+会议预期提振表现相对强势,莱茵集团(RWE)和意昂集团(E.ON)分别上涨3.2%和2.8%。但制造业板块承压,西门子股价周跌2.1%,主要受中国4月进口数据中德国机械设备进口增速放缓至6.5%(前月8.2%)的拖累。德国5月IFO商业景气指数从4月的86.8微降至86.4,其中制造业分项从-12.3进一步下滑至-14.1,显示工业部门复苏仍面临挑战。德国经济部在月度报告中将2026年GDP增长预测从0.8%下调至0.5%,理由包括全球贸易环境不确定性和能源成本持续高企。

三、印度:今年一季度GDP增长7.8%,惠誉下调印度增长预测

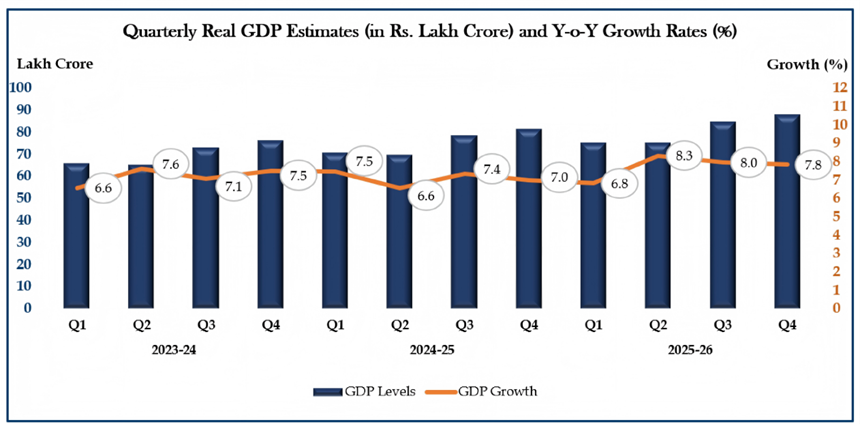

印度国家统计局发布的数据显示,2025-2026财年第四季度(2026年1-3月)实际GDP同比增长7.8%,名义GDP同比增长9.1%;全年实际GDP增速达到7.7%,名义GDP增速为8.9%。从产业表现来看,第四季度第二产业和第三产业成为拉动经济增长的核心动力,其中第二产业在制造业和建筑业的支撑下实际GVA增长7.9%,第三产业实际GVA增长9.9%。支出端方面,第四季度固定资本形成总额表现强劲,实际增速达到10.8%,私人最终消费支出也实现了7.1%的稳健增长,显示出投资和消费的双重驱动力。

管印度国内经济数据表现出较强的韧性,但外部地缘政治风险正在显著增加。国际评级机构惠誉在最新的《全球经济展望》中,将印度本财年的GDP增长预期从3月份的6.7%下调至6.4%。惠誉指出,美伊冲突导致的国际油价飙升是此次下调的主要原因。油价冲击正在侵蚀实际收入并抑制消费者支出,预计这一影响将在本财年第二和第三季度最为明显。此外,惠誉预计印度通胀压力将持续上升,到今年年底CPI通胀率可能达到5.3%,并预测印度央行年内将加息一次至5.5%,以应对不利的供给侧冲击。

展望未来,印度经济正处于内部增长动能与外部输入性风险博弈的关键时期。一方面,强劲的固定资产投资和稳健的私人消费为经济提供了坚实的底部支撑;另一方面,美伊冲突引发的能源价格波动以及潜在的通胀上行风险,将对印度宏观经济的稳定性构成挑战。投资者需密切关注国际油价走势及印度央行的货币政策动向。在全球经济放缓的背景下,印度能否在下半财年有效化解外部冲击,将是决定其全年经济表现的核心变量。

四、美债:降息退潮、AI造债、养老金搬家——全球固收的三股暗流

降息预期大幅后移,美债长端吸引力持续走弱。据公开报道,强劲的非农数据与粘性通胀迫使市场完成新一轮"鹰派重估"——美联储首次降息预期已被推迟至2027年,10年期美债收益率年底预期上调至4.4%,期权市场隐含年底前升破5%的概率约为20%。结构上,5y5y远期利率高达4.3%,而市场隐含的终端利率仅约3.5%,意味着投资者持有长端美债仅能获得约80个基点的期限溢价补偿,性价比明显不足。

资金流向印证了这一逻辑:前端与中端期限债券持续受到追捧,长期政府债券则录得净流出。与此同时,失业率与CPI之差所构成的宏观信号,进一步预示收益率曲线面临熊市平坦化压力。

日本养老金史上最大规模搬家,资本流向正在重构。5月,日本信托账户(以养老金为主体)净卖出海外股票高达3.4万亿日元,创2005年有可比数据以来的单月最大规模;与此同时,净买入外国债券激增至3.1万亿日元,是4月的六倍以上。

这场"从股票到债券"的大规模再平衡,背后是日本国内无风险利率持续抬升所引发的资产配置逻辑重构——10年期日债收益率已升至约2.7%,创1990年代以来新高,并首次超越本国股市股息率,令固收资产重新具备与权益资产竞争的基础。值得关注的是,日本投资者同步结束了此前对美债的连续抛售,转为小幅净买入,并重返中国债券市场,区域资金流向正在悄然发生方向性变化。

AI造债盛宴之下,信用债K型裂痕不容忽视。AI资本支出浪潮驱动超大规模科技企业大举发债,全球固收基金资金流入创六年新高,投资级利差逼近历史低位,表面上一片繁荣。然而深层裂痕已在悄然扩展:美国高等级企业EBITDA利润率同比收窄,利息支出连续15个季度上升;杠杆贷款违约率持续攀升,回收率大幅下滑(美国35%、欧洲仅8%);私募信贷领域赎回压力骤增,多只BDC基金已触发季度赎回上限,预计违约率将达8%。AI融资结构也在悄然转向——云服务商正从纯债务融资转向股权与混合资本,以缓解资产负债表压力,这本身即是一个值得警惕的边际信号。

中国债市"资产荒"持续,新兴市场内部加速分化。中国国债继续走出独立行情,10年期收益率下探至1.70%附近,核心驱动并非货币宽松,而是实体信贷需求的极度疲软——银行间流动性持续淤积,商业银行被动大幅加仓债券。在全球新兴市场层面,与G7债券的利差已收窄至2007年以来最紧水平,但内部分化显著:拉美与中东欧非洲地区凭借大宗商品出口优势,提供了颇具吸引力的实际收益率;亚洲主权债则因通胀压力与财政约束双重承压,相对吸引力下降。对于追求固收多元化配置的投资者而言,精选区域与标的的重要性,已远超单纯追逐整体利差收益。

五、商品:原油7月库存临界,厄尔尼诺落地

全球石油库存弥补缺口的能力预计将在7月耗尽,与此同时厄尔尼诺正式进入确认阈值,军事摩擦升级令停火谈判陷入僵局,多重压力在同一时间窗口叠加,大宗商品市场正在从"等待地缘缓和"切换到"面对基本面现实"。

全球石油市场本周迎来一个关键节点。自3月霍尔木兹海峡管控以来,全球通过替代航线增产、消耗库存和压制需求,勉强维持了市场表面平衡。然而多家机构的量化分析显示,这套缓冲机制正在接近极限——全球通过库存弥补供应缺口的能力预计将在7月耗尽,届时市场将不得不依靠更高的油价来主动破坏需求以实现平衡。

与此同时,根据公开报道本周地缘局势出现新的升级:伊朗革命卫队对美军设施实施了弹道导弹和无人机攻击,NBC报道美伊协议在6月6-7日未能落地,谈判陷入"主权性分歧"的结构性僵局。投行对布伦特原油的短期(3个月)目标价看至94美元/桶,中长期(12个月)则因需求破坏(估算约400-500万桶/日)而下调至86美元/桶,油价的运行逻辑正从"地缘溢价博弈"转向"供需基本面重新定价"。

铝、铜等工业金属价格依然偏强。电解铝方面,多家机构确认中东超过300万吨的冶炼产能损失是不可逆的——停火协议解决的是船只通行权,而不是已被物理摧毁的铝厂,复产周期在12个月以上,今年内复产无望。2026年全球铝供需缺口预测已收敛在180-277万吨的区间,铝价远期曲线进入严重现货溢价状态。铜方面,全球铜精矿加工费已恶化至-115美元/吨(技术上进入负值意味着冶炼厂需倒贴矿山抢购原料)。

战略储备竞赛正在形成一个此前被市场低估的需求层:美国"Project Vault"120亿美元基金、欧盟将钨和稀土纳入首批协调储备清单、刚果金将钴出口配额限制在9.66万吨(而其潜在产能超过22万吨)——政府主导的战略库存建立在短期内等同于增量需求,使市场实际供需比账面数据更为紧张。

气候方面,厄尔尼诺本周正式触及NOAA确认阈值。权威气候模型预测5至7月形成厄尔尼诺的概率高达98%,演变为"超级厄尔尼诺"的概率约为30%。秘鲁鳀鱼捕捞进度严重滞后(截至5月底仅完成全季配额的24%,而去年同期约60%),鱼粉离岸价已升至2,900美元/吨的历史新高,较一年前上涨77%。由于鱼粉对海温变化的反应接近零延迟,其价格创历史新高正是厄尔尼诺从气候预测进入供应现实的最直接信号。

对农产品市场而言,棕榈油、大豆等东南亚和南美主产品的供给侧压力将以数月的时间差逐步兑现。化肥端,全球尿素价格因中国出口重启而持续下跌,但这一变化并不改变整体农产品通胀的中期方向——高成本正在影响全球农户的种植意愿,根据JPM调查,51%的美国农户将高投入成本列为首要担忧,大量种植决策已在本季度出现实质性调整。

风险提示:

1、本材料仅面向特定投资者使用,所包含的任何信息均属保密信息,未经歌斐资产事先书面许可,任何机构或个人不得以任何形式复制、传播或引用。

2、歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

3、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的唯一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

4、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。