扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年06月17日

↗ 日本:Q1 GDP修正下修,企业资本支出转负, 政策利率从0.75%上调25个基点至1.0%;

↗ 德国:ECB加息25bp至2.40%,通胀预期全面上调;

↗ 印度:5月通胀数据延续上行趋势,印度央行维持5.25%基准利率不变,短期内降息无望;

↗ 美债:CPI与PPI双超预期,FOMC会议市场聚焦点阵图;

↗ 商品:OPEC+决定增产,美伊达成霍尔木兹海峡协议。

——本周核心要点

一、日本:Q1 GDP修正下修,企业资本支出转负

日本内阁府6月8日公布了2026年第一季度国内生产总值(GDP)的修正数据,显示日本经济在1-3月期间的年化实际增长率为1.8%,较此前公布的初值2.1%有所下修。环比增长率从初值的0.51%下调至0.45%。此次下修的主要原因是企业资本支出数据大幅弱于预期:资本支出环比从此前公布的增长0.3%大幅修正为下降0.7%,主要受软件和生产机械投资疲软的拖累。这一数据反映出日本企业在面对全球经济不确定性和国内利率上升环境下,投资意愿明显减弱。

不过,消费和出口数据则呈现改善态势。私人消费占日本GDP的一半以上,一季度环比增速从初值的0.27%上修至0.35%,反映出工资增长和通胀放缓对居民消费支出的支撑作用。出口方面,一季度出口环比增长1.8%,较初值的1.7%有所上调,受益于海外对汽车和机械设备的需求保持强劲。进口环比增长0.4%,略低于初值的0.5%。净贸易对GDP的贡献因此略有提升。

展望未来,分析人士普遍担忧中东局势持续紧张可能对日本第二季度经济前景构成拖累。油价高企将推高进口成本和国内通胀,抑制私人消费复苏,并可能扰乱石油和石化产品供应链。日本央行于2026年6月16日宣布,将政策利率从0.75%上调25个基点至1.0% 。这是自1995年以来31年的最高水平,也是继2025年12月后的再次加息。

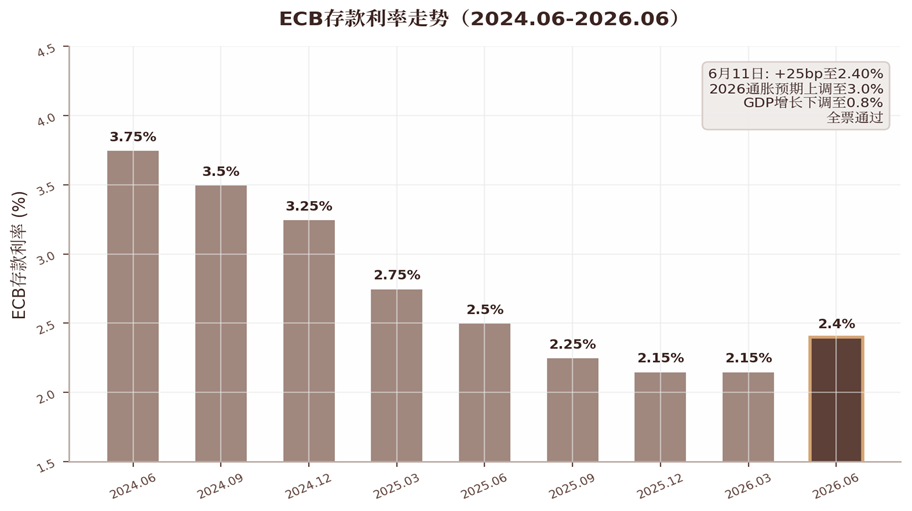

二、德国:ECB加息25bp至2.40%,通胀预期全面上调

欧洲央行(ECB)于6月11日举行货币政策会议,决定将三大关键利率均上调25个基点。存款利率从2.15%上调至2.40%,主要再融资利率从2.40%上调至2.65%,边际贷款利率从2.65%上调至2.90%。这是ECB自2025年6月开启本轮加息周期以来的连续第五次加息,累计加息幅度已达125个基点。ECB行长拉加德在会后的新闻发布会上表示,此次加息决定获得了管委会的"全票通过",并强调"中东战争正在产生通胀压力,这一加息决定在各种情景假设下都是稳健的"。

在最新发布的欧洲系统工作人员预测(Eurosystem staff projections)中,ECB对欧元区通胀和经济前景进行了显著调整。通胀方面,2026年整体通胀率预期从3月的2.5%大幅上调至3.0%,2027年从2.0%上调至2.3%,2028年预期维持在2.0%。核心通胀(不含能源和食品)方面,2026年和2027年均预期为2.5%,2028年为2.2%。与3月预测相比,2026年和2027年的通胀预测均明显上调,主要原因是能源价格路径走高,预计将在一定程度上传导至食品、商品和服务价格。

经济增长方面,ECB下调了增长预期。2026年GDP增长预测从1.2%下调至0.8%,2027年从1.5%下调至1.2%,2028年预期为1.5%。拉加德指出,"下行风险主要集中在中东冲突对商品市场、实际收入和信心的更大影响"。对于利率路径,拉加德明确表示"管委会不会预先承诺特定的利率路径",将遵循"依赖数据、逐次会议评估"的方法。目前市场普遍预期ECB在7月30日会议上可能再次加息25bp,但9月后暂停加息的概率正在上升。

数据来源:ECB、歌斐资产

三、印度:通胀压力制约印央行货币政策空间

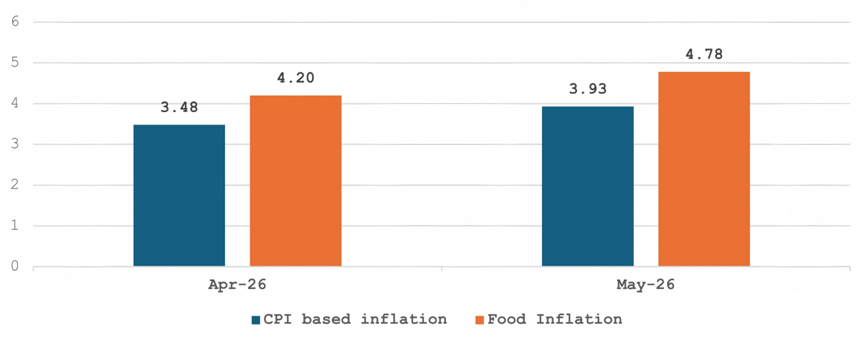

印度统计与计划执行部的数据显示,2026年5月全印度消费者价格指数(CPI)同比通胀率为3.93%,较4月的3.48%进一步上升。其中,消费者食品价格指数(CFPI)同比通胀率飙升至4.78%,创下近16个月以来的新高。分区域来看,农村地区整体通胀率为4.25%,食品通胀率达4.85%;城镇地区整体通胀率为3.53%,食品通胀率为4.66%。

5月零售通胀的反弹不仅反映了极端天气对农产品供应链的冲击,也凸显了输入性通胀对印度宏观经济的深刻影响。尽管国际原油价格近期因地缘政治局势缓和出现回落,但印度国有石油营销公司此前积累的巨额亏损意味着国内成品油价格仍有进一步上调的压力,市场预计还需上涨20至33卢比/升才能完全覆盖成本。这种燃料价格的连续上调不可避免地对各行各业产生级联效应。

此外,印度气象局预测今年西南季风降雨量可能偏低,且存在较强的厄尔尼诺现象,这加剧了市场对秋粮减产和食品通胀进一步恶化的担忧。在此背景下,印度央行在6月5日的货币政策委员会会议上,一致决定将基准回购利率维持在5.25%不变,并保持“中性”的货币政策立场。

面对通胀反弹的现实威胁和经济增长放缓的双重挑战,印度央行在短期内开启降息周期的可能性已大幅降低。RBI在最新会议中将2026-27财年的通胀预测从4.6%上调至5.1%,同时将GDP增长预测从6.9%下调至6.6%。因此,市场对宽松货币政策的预期需重新调整,预计RBI在2026年下半年甚至2027年初之前都将维持高利率环境。

四、美债:CPI与PPI双超预期,FOMC会议市场聚焦点阵图

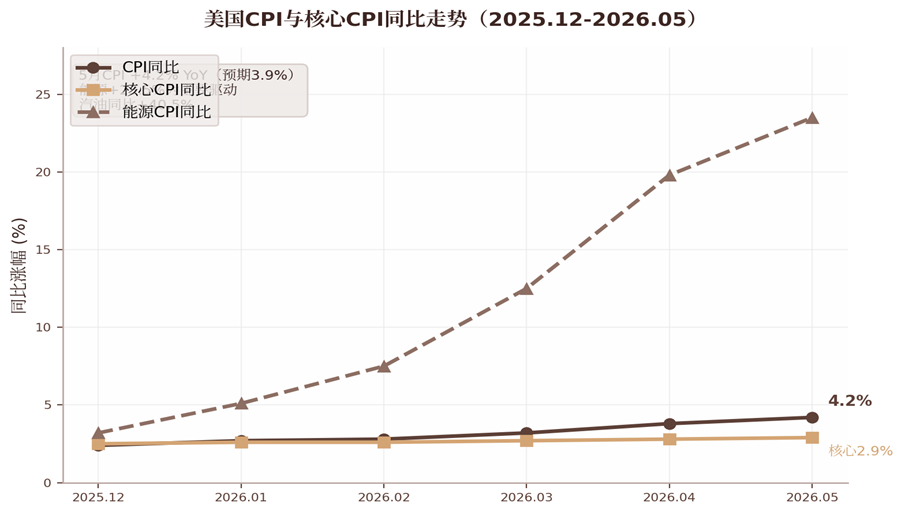

本周美国通胀数据连续给市场带来冲击。6月10日,劳工统计局(BLS)公布的5月消费者价格指数(CPI)显示,CPI-U环比上涨0.5%(预期0.4%),同比上涨4.2%(预期3.9%,前值3.8%),为2024年6月以来最高水平。核心CPI(不含食品和能源)环比上涨0.2%,同比上涨2.9%,略高于前值的2.8%。能源价格是推动整体CPI上升的主要力量:能源指数环比上涨3.9%,同比上涨23.5%,其中汽油价格同比飙升40.5%。住房成本环比上涨0.3%,同比涨幅3.4%,继续是核心通胀的重要支撑。

6月12日公布的5月生产者价格指数(PPI)进一步加剧了市场对通胀的担忧。PPI最终需求环比上涨1.1%(预期0.6%),同比上涨6.5%,创下2022年11月以来最大同比涨幅。核心PPI环比上涨0.4%,同比上涨4.9%。值得注意的是,PPI涨幅中近80%来自最终需求商品端(环比上涨2.8%),特别是能源和食品价格的快速上涨正在向整个供应链传导。服务业PPI环比上涨0.3%,虽较商品端温和但仍处于上升通道。PPI作为消费通胀的先行指标,其高企水平预示着未来数月CPI可能面临进一步上行压力。

在此背景下,6月16-17日召开的FOMC议息会议成为本周全球市场最大的焦点。这是凯文·沃什(Kevin Warsh)正式接任美联储主席后的首次FOMC会议,同时还将发布更新后的经济预测摘要(SEP)和备受关注的"点阵图"(dot plot)。市场普遍预期美联储将维持联邦基金利率目标区间在3.50%-3.75%不变,但点阵图可能释放鹰派信号。

鉴于CPI和PPI连续超预期,3月点阵图中预测的2026年降息1次的中位数可能上修至0次甚至加息。沃什主席在周三下午2:30的新闻发布会上的表态,特别是关于能源冲击的"暂时性"还是"持续性"评估,将成为市场解读政策方向的关键。截至本周二,CME FedWatch显示7月维持利率不变的概率约为65%,但9月加息25bp的概率已从一周前的15%上升至35%。

数据来源:美国劳工统计局(BLS)、歌斐资产

五、商品:OPEC+决定增产,美伊达成霍尔木兹海峡协议

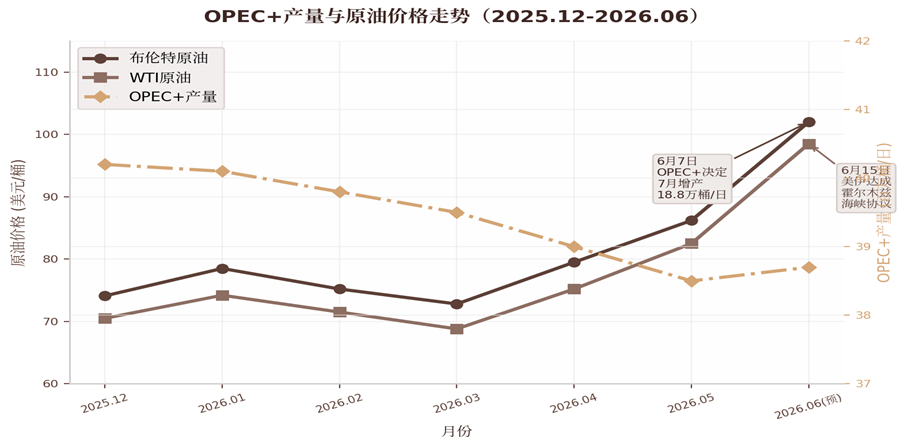

6月7日,OPEC+七个成员国(沙特、俄罗斯、伊拉克、科威特、哈萨克斯坦、阿尔及利亚和阿曼)举行线上部长级会议,决定从7月起将原油产量上调18.8万桶/日。这是该组织自今年初阿联酋宣布退出以来的首次正式产量政策调整。OPEC+在声明中表示,此次增产将从2023年4月宣布的额外自愿减产中释放,后续将根据市场条件逐步、灵活地调整,保留"增产、暂停或逆转"减产决定的全部灵活性。会议还决定将补偿性减产期限延长至2026年12月底,并建立月度会议机制持续监测市场状况,下次会议定于7月5日。

本周原油市场还迎来另一重大地缘政治转折。6月15日,美国和伊朗宣布达成谅解备忘录,同意重开霍尔木兹海峡。美国总统特朗普公开表示"油轮已经开始通行海峡"。根据协议框架,双方将在瑞士进行正式签署,关键条款包括制裁解除架构和伊朗核计划参数仍在谈判中。这一消息引发原油市场剧烈波动:布伦特原油在消息公布后一度从102美元/桶上方快速回落至95美元/桶附近,WTI从98美元/桶跌至92美元/桶左右。但市场分析师普遍提醒,谅解备忘录不等于正式条约,在瑞士正式签署前协议仍可能破裂或重大修改,油价波动风险溢价依然较高。

原油市场正面临多空因素的激烈博弈。供给端,OPEC+增产18.8万桶/日和潜在的霍尔木兹海峡重开将缓解供应紧张;需求端,美国夏季出行旺季支撑需求,EIA数据显示上周原油库存减少420万桶,汽油库存减少180万桶。黄金方面,在美伊协议消息公布后出现反弹,因市场预期地缘风险降温将减少央行加息压力、降低实际利率。但要实现黄金的持续复苏,还需确认美联储鹰派周期见顶和美国国债收益率实质性回落。

数据来源:OPEC、EIA、歌斐资产

数据来源:OPEC、EIA、歌斐资产

风险提示:

1、本材料仅面向特定投资者使用,所包含的任何信息均属保密信息,未经歌斐资产事先书面许可,任何机构或个人不得以任何形式复制、传播或引用。

2、歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

3、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的唯一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

4、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。