扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年02月04日

核心要点

1. 日本:复苏托底,市场震荡迎大选窗口期

2. 德国:欧美经济关系多维度“降温”,欧洲多国缩减美国资产

3. 印度:特朗普宣布美印达成贸易协议,美国将对印度商品关税从25%降至18%,并取消额外25%惩罚性关税

4. 美债:沃什获提名美联储主席,美债曲线陡峭化交易升温

5. 商品:投行重申看涨,回调就是买入机会

(一)日本:复苏托底 市场震荡迎大选窗口期

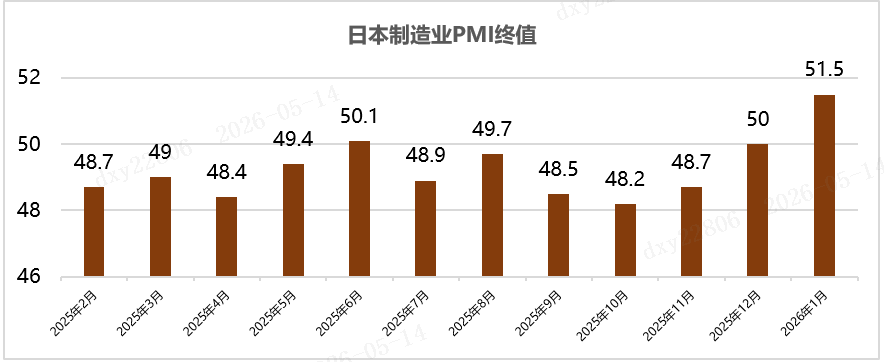

本周日本市场核心围绕大选落地、货币政策节奏及财政扩张力度展开,短期双轮复苏动能(通胀良性降温 + PMI 高位)与政局、债务不确定性形成对冲,日经 225 与东证指数受大选观望情绪及出口板块承压影响小幅走弱,内外资资金合力凸显对日本资产的短期配置意愿,而央行政策表态触发日元空头回补带动汇率阶段性反弹,但未扭转日美利差高企、财政纪律弱化等结构性压力,后续大选阵营格局、央行加息落地时点及汇市实质性干预动作将成为主导市场波动的核心变量,同时全球高端制造竞争加剧也对日本产业复苏优势形成长期隐性压力。

图:日本1月综合PMI终值

数据来源:金十数据 、歌斐资产

数据来源:金十数据 、歌斐资产

2026 年 1 月日本众议院解散前,自民党与维新会组成的执政联盟仅压线占据过半席位,朝野势力围绕财政扩张、修宪扩军和民生优先级展开核心博弈,无党派及小党成为关键摇摆力量。本次众议院大选不仅是高市早苗政府谋求长期执政合法性的关键节点,更是决定日本财政政策走向与资产定价逻辑的核心分水岭,基于海外机构模型可推演出自民党大胜、执政联盟维持多数、执政联盟失利三大情景。三大情景的核心差异在于财政扩张的约束强度,最终均指向 “财政主导” 下的资产定价逻辑,不同情景将引发国债、日元汇率等市场维度的差异化波动。

(二)德国:欧美经济关系多维度“降温” 欧洲多国缩减美国资产

随着欧美关系近期因美国总统特朗普威胁夺取格陵兰岛等事件趋于紧张,北欧不少大型投资机构越发担心持有美国资产的风险。1月以来,一些欧洲国家的养老基金表示已经或正在出售所持美国国债或股票。

全球最大主权财富基金——挪威主权财富基金在美国的资产配置情况引发关注。据报道,一个挪威政府任命的专家组日前建议该基金为地缘政治动荡加剧做好准备。

瑞典最大的私人养老基金——阿莱克塔养老基金日前则公开表示,在过去一年内已出售其所持有的大部分美国国债,并称这一决定是基于“美债和美元风险已经增加的评估,这与美国政策不确定性增加、预算赤字庞大和政府债务增长相关联”。法新社提供的数据显示,截至2024年底,阿莱克塔养老基金持有约1000亿瑞典克朗(110.2亿美元)美债。据一名知情人士透露,该基金去年已出售约700亿至800亿瑞典克朗的美债。

此外,丹麦“学界养老基金”日前也宣布,在1月底前抛售约1亿美元的美债,理由是美国政府财政状况不佳。另一家丹麦养老基金PBU同样在出售美债,其负责人说:“我们希望摆脱对美国的依赖,以防特朗普决定直接对丹麦金融业实施制裁。”

美国财政部长贝森特否认欧洲人抛售美债资产是为报复美国觊觎格陵兰岛的说法,称这是“完全错误的叙事”。他在世界经济论坛2026年年会期间告诉媒体记者,不担心欧洲撤离美债市场。

除美债外,美股也遭欧洲资本抛售。英国媒体上月初报道,英国养老基金正在缩小对美国股票的风险敞口,原因是担忧美国人工智能(AI)领域泡沫太大。这些养老金项目为数百万英国储户管理总计超过2000亿英镑的资产。欧洲最大资产管理公司东方汇理表示,随着美元主导地位动摇,投资者正加速削减美元资产并转向低风险资产。

面对“美国冲击”,欧洲正竭力“自救”。欧盟与印度近日签署自贸协定,释放出清晰信号:欧洲要加速“去美国风险”。前不久,欧盟与南方共同市场正式签署自贸协定,扩展属于自己的“朋友圈”。这些举措旨在分散风险,并告诉华盛顿:欧洲的贸易版图不只有美国。

此外,德国人口在2025年出现下降,这是自2010年以来的首次(2020年新冠疫情特殊年份除外)。根据德国联邦统计局29日发布的初步估算数据,截至去年年底,德国人口约为8350万,较2024年末减少约10万人。 死亡人数超过出生人数对德国来说并不罕见,并已持续多年。德国净移民数量维持在22万至26万人之间,较2024年(43万人)降低了至少40%。

(三)印度:特朗普宣布大幅降低对印度商品关税

当地时间2月2日,美国总统特朗普宣布,美印两国达成贸易协议,美国将立即把对印度商品的对等关税从25%降至18%,并取消此前因印度购买俄罗斯石油而加征的额外25%惩罚性关税。特朗普表示,此协议源于他与印度总理莫迪的电话通话,莫迪承诺印度将停止购买俄罗斯石油,转而大幅增加对美国能源、技术、农产品等产品的采购,金额超过5000亿美元,同时印度将把对美国商品的关税和非关税壁垒逐步降至零。

此次关税调整的背景是长达一年的美印贸易摩擦。自特朗普重返白宫后,印度是最早寻求与其达成贸易协议的国家之一,但谈判过程充满波折。此前,由于印度向俄罗斯购买石油,美国于2025年8月对所有印度输美商品加征了25%的惩罚性关税,这在原有的25%“对等关税”基础上,使印度商品的总体关税税率达到了50%,严重影响印度纺织、珠宝、制药等对美出口行业。此前双方多次谈判,包括2025年试图达成小型贸易协议,但因印度不愿完全放弃俄罗斯廉价能源而屡次搁浅。分析人士认为,促成此次协议的催化剂之一是近期印度与欧盟签署的自由贸易协定。该协定给予了欧盟产品更优惠的市场准入,可能使美国企业在印度市场处于不利地位,从而给美国政府带来了达成协议的压力。

对印度而言,关税的降低将直接利好其出口美国的计算机、电子产品、药品和服装等关键商品。对美国来说,如果印度履行其采购承诺,将为美国的能源、农业和技术等行业带来巨大的市场机遇。然而,该协议的最大不确定性在于印度是否会履行停止购买俄罗斯石油的承诺。作为全球第三大石油消费国,印度超过三分之一的石油进口来自俄罗斯,廉价的俄油对其经济至关重要。印度炼油行业人士表示,履行现有合同需要一个过渡期。美国官员已明确表示,若印度恢复购买俄罗斯石油,美国将保留重新加征关税的权利。因此,该协议的长期影响,特别是其在地缘政治和能源市场上的作用,仍有待观察。

(四)美债:沃什获提名美联储主席,美债曲线陡峭化交易升温

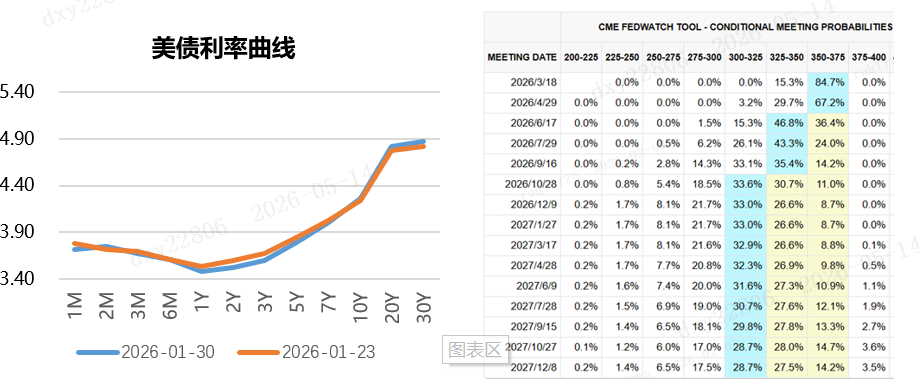

美债市场呈现震荡态势:1月26日至1月30日期间,美债收益率曲线走陡,1年期收益率下行5bp至3.48%;2 年期收益率则下行8bp至3.52%。5年期收益率下行5bp至3.79%,长端利率,10年期美债上行2bp至4.26%,30年期美债收益率上行5bp至4.87%。期限利差方面,10年期与2年期美债利差较前一周大幅扩大10bp至74bp,主要驱动因素为当周联储主席提名变化。

利率预期变化:从利率预期来看,截至1月30日,根据联储观察工具,预期2026年3月降息25bp的提升至为15.3%.总体而言,当周议息会议和联储主席人选变动引发了利率市场调整。

1月FOMC按兵不动,政策基调偏审慎:美联储1月会议维持联邦基金利率目标区间3.50%–3.75%不变,整体符合市场预期。在此前连续三次降息后,本次按兵不动更偏向于节奏管理:在经济仍具韧性、通胀回落但粘性尚存的背景下,政策基调更趋中性偏谨慎,并强调后续路径将依赖数据验证。会议以多数票通过维持利率不变,少数委员对降息节奏持不同意见,显示在宽松推进的速度与时点上仍存在分歧。总体来看,美联储由“持续宽松”转向“观察期”,意在降低过快转向可能带来的二次波动,并为后续决策争取更多数据窗口。

凯文·沃什被提名美联储主席:特朗普于2026年1月30日正式宣布提名前美联储理事凯文·沃什(KevinWarsh)为下一任美联储主席,接替任期将于2026年5月届满的杰罗姆·鲍威尔。在政策利率路径层面,市场对沃什的预期偏鸽:其近期公开呼吁立即降息,理由包括美联储对前期通胀反应过度、应忽略关税驱动型通胀,并认为AI可能带来结构性反通胀压力,从而支持在GDP仍较强的背景下降息。与此同时,其在资产负债表立场上偏鹰:沃什长期批评美联储资产负债表“臃肿”,主张大幅缩减。“降息+缩表”的组合被市场解读为:前端利率存在下行压力(受降息预期驱动),而长端期限溢价存在上行压力(受缩表、久期缩短及财政赤字担忧驱动),从而促使当周交易呈现曲线陡峭化特征。

数据来源:美国财政部、CME、歌斐资产

债券ETF表现:当周美债基金多数录得正向收益,0-3月美债ETF上涨0.06%,1-3年美债ETF上涨0.18%,3-7年美债ETF上涨0.21%,7-10年美债ETF下跌-0.01%,20年美债ETF下跌-0.91%。信用债方面,综合债券ETF上涨0.02%,投资级债券ETF下跌-0.24%,高收益债ETF下跌-0.02%,优先证券下跌-0.69%。

(五)商品:投行重申看涨,回调就是买入机会

尽管金价在近期因出现了流动性冲击和获利了结行情大幅回调,但投行普遍认为结构性牛市逻辑未变,回调提供了更好的入场点。

摩根大通(J.P.Morgan):上调2026年底目标价至6300美元/盎司

核心观点:尽管近期波动加剧,但黄金的长期上涨动力依然完好。这基于结构性的多元化配置趋势(从纸面资产转向实物资产)。

需求强劲:2025年下半年,投资者和央行的需求比去年同期增加了150-250吨。特别是Tether等新参与者的加入(2025年购买了超70吨黄金)扩大了持有者基础。

白银观点:对白银持谨慎态度,认为其近期涨势有过热嫌疑,且缺乏央行作为结构性买家。预计白银在75-80美元/盎司有支撑,但太阳能行业的替代效应(如隆基转向铜)可能在未来削弱白银的基本面。

德意志银行(Deutsche ank):重申6000美元/盎司目标,中国需求是关键

中国因素:中国ETF持仓在1月大幅增加(年化后可能超过1100万盎司),且SGE(上海金交所)溢价在回调后迅速上升,显示出强劲的逢低买入意愿。中国投资者缺乏其他投资渠道,使得贵金属成为重要的资产保值工具。

机构观点: 此次回调并未改变基本面驱动因素。央行(如波兰、韩国)的购金意愿依然强烈,且并未显示出对高金价的敏感性。

美银美林(BofA):技术面示警,但宏观背景利好

技术面: 黄金日线图出现看跌的“纺锤线”,且RSI超买,预示短期见顶风险。如果跌破4450-4500美元支撑位,可能会有更深的回调。

宏观面: 尽管美联储主席提名人选Warsh可能带来政策不确定性,但美国债务问题、美元走弱倾向以及地缘政治仍是长期利好。

风险提示:

1、本材料为市场资讯分享,不构成任何投资建议或承诺。歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

2、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

3、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。