扫一扫,关注我们

扫一扫,关注我们

发表于 : 2026年03月18日

核心要点

1. 日本:当前日本市场正处于弱复苏、高通胀、地缘扰动与政策观望的多重约束下,经济 “类滞胀” 特征凸显,股市阶段性回调反映了市场对能源冲击、日元贬值与盈利压力的担忧

2. 德国:追踪中东冲突对欧洲的经济影响

3. 印度:印度2月CPI同比加速升至3.21%,在油价大涨的背景下,未来通胀或快速逼近央行4%目标,显著压缩货币政策宽松空间

4. 美债:地缘冲突重塑利率预期与通胀前景

5. 商品:冲击从“运输中断的不确定性”转向“供应链恢复滞后性”,原油以外更多品种面临持续短缺

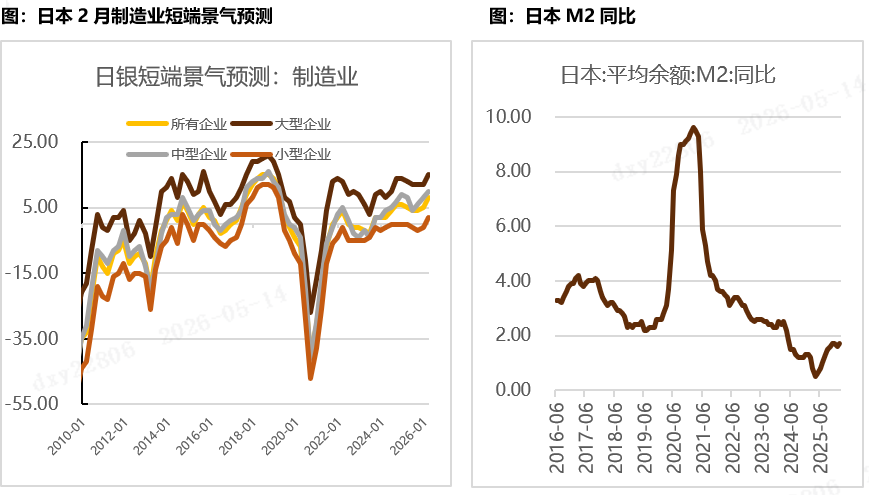

(一)日本:短期风险主导,中期韧性仍存

当前日本市场正处于弱复苏、高通胀、地缘扰动与政策观望的多重约束下,经济 “类滞胀” 特征凸显,股市阶段性回调反映了市场对能源冲击、日元贬值与盈利压力的担忧。日本央行维持 “暂停而非转向” 的加息基调,4 月春季薪资谈判将成为政策与市场预期的关键分水岭;资金面 “外资流入 + 日资再平衡本土” 的支撑格局边际收敛,但高端制造赛道的结构性机会仍在延续;日元 160 关口已形成政策天花板,口头干预后短期贬值压力有所缓释,但若油价持续高位或地缘冲突升级,市场波动与资金外流风险将显著抬升。

地缘政治维度看,当前东亚地缘局势紧张对日本经济形成三重扰动:其一,区域贸易与供应链关联收紧,日本作为中间品贸易大国,地缘摩擦或导致半导体、汽车等核心产业链原材料进口成本波动,进一步加剧输入性通胀压力,削弱企业盈利与投资意愿;其二,日元汇率或受地缘避险情绪影响,日元贬值虽利好出口,但推升能源、粮食等进口品价格,加重家庭通胀负担,与内需疲软形成负反馈;其三,区域资本流动格局因地缘风险重构,外资对日股的流入或呈现 “短期避险、长期谨慎” 特征,日本本土资金配置海外资产的趋势虽延续,但若地缘冲突升级引发全球风险偏好骤降,或引发资金回流风险,进而冲击日股与债市稳定性。

数据来源:Wind 、歌斐资产

(二)德国:追踪中东冲突对欧洲的经济影响

中东是全球石油供应的心脏地带,尤其是霍尔木兹海峡这一战略要道,每日通过约2100万桶原油,占全球海运量的30%。一旦冲突升级导致海峡通航受阻,油价可能在短期内冲破100美元/桶,极端情况下甚至达到120-150美元/桶。油价的暴涨将直接推高全球通胀水平。研究表明,油价每上涨10美元,全球通胀率就可能上升0.4%-0.5%。这将体现在汽油价格、物流运输成本、化工产品(如塑料、化肥)乃至食品价格的普遍上涨。对于高度依赖能源进口的欧洲、日本等地区,输入性通胀压力尤为巨大。

中东局势升级引发的能源价格飙升,正给欧洲经济带来新冲击。在经历多年经济增长乏力之后,欧洲原本寄望于今年实现复苏,但持续上涨的油气价格、有限的财政空间以及产业压力,使这一前景面临更多不确定性。

面对能源价格上涨带来的冲击,欧洲多国正寻求缓解措施。然而,与四年前俄乌冲突爆发时相比,欧洲当前的政策空间明显收窄。当时政府债务和借贷成本相对较低,且欧洲家庭和企业仍有疫情刺激政策留下的资金缓冲。能源价格上涨还可能进一步加剧欧洲产业外迁压力。化工等能源密集型行业面临成本上升风险,一些企业正考虑削减产能或将生产转移至能源成本较低的地区。

作为食品和能源净进口国,英国可能成为受冲击最严重的经济体之一。在油价2026年为平均每桶77美元的“基准情景”下,英国经济增长预计将从此前预测的1.5%降至约1%。

德国复兴信贷银行首席经济学家迪尔克·舒马赫指出,如果霍尔木兹海峡被封锁三个月,国际油价维持在每桶120至150美元区间,在此“负面情景”下,德国明年GDP可能下降近0.5个百分点。

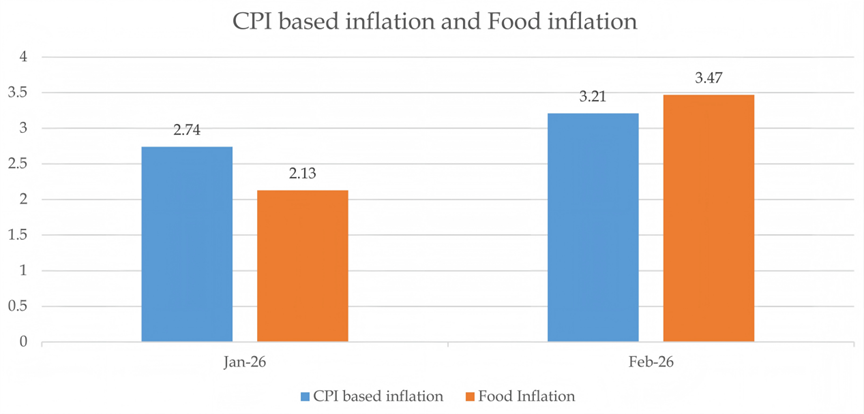

(三)印度:2月CPI继续回升 输入性压力加大

2月全印度消费者价格指数(CPI)同比通胀率为3.21%,与1月相比上升了47个基点。2月全印度消费者食品价格指数(CFPI)同比通胀率为3.47%,与1月相比上升了134个基点。印度通胀水平持续回升。

分区域来看,农村地区的整体通胀率与食品通胀率均出现回升,2月农村总体通胀率为3.37%,较1月上升64个基点;以CFPI衡量的农村食品通胀为3.46%,而1月为1.96%。城镇地区整体通胀率从1月的2.75%升至2月的3.02%;食品通胀率也有所上升,从1月的2.44%提高至2月初步统计的3.48%。

2月整体通胀率与食品通胀率的加速回升,主要归因于个人护理及杂项用品同比飙升19.64%,以及教育服务(3.33%)、烟酒(3.49%)和食品价格的全面反弹。值得关注的是,近期国际油价因地缘紧张局势持续走高,将显著推升印度这一原油进口大国的输入性通胀压力;若叠加夏季高温对食品供应的冲击,未来数月CPI或快速逼近央行4%的目标红线,令货币政策宽松预期进一步降温。

(四)美债:油价冲击与降息预期后移下的重定价

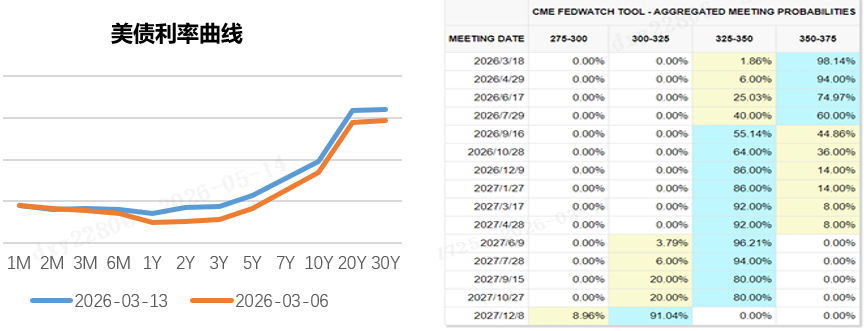

美债市场表现:3月6日至3月13日,美债各期限收益率整体上行,且短端升幅相对更为明显。具体来看,1年期美债收益率上行11bp至3.66%,2年期上行17bp至3.73%,5年期上行15bp至3.87%,10年期上行13bp至4.28%,30年期上行13bp至4.90%。期限利差方面,10年期与2年期美债利差收窄至55bp。利率预期方面,CME FedWatch 显示,市场对2026年3月降息25bp的定价概率为1.8%,年内降息预期压缩至1次左右,时点主要定价在9月。

地缘冲突与油价冲击:本周美债市场的定价逻辑市场交易主线仍是美伊冲突,原油价格成为牵动宏观逻辑和大类资产短期方向的核心因素。霍尔木兹海峡航运几近停滞,中东冲突引发的油价飙升(布伦特原油一度触及 120 美元)推高了通胀预期,导致 10 年期美债收益率短暂突破 4.2%,并引发了对美联储推迟降息的担忧。

美债拍卖:上周美国财政部完成多场国债拍卖,结果显示市场对不同久期品种的承接意愿有所分化。3年期国债拍卖规模为580亿美元,得标利率3.579%,投标倍数2.55倍,尾差由负转正至1.275,反映出短端需求在利率重定价过程中相对谨慎。10年期国债拍卖规模为390亿美元,得标利率4.217%,投标倍数2.45倍,尾差0.825,显示中长期配置需求仍具一定韧性。30年期国债拍卖规模为220亿美元,得标利率4.871%,尾差为-0.650,表明在较高收益率水平下,超长端对配置型资金仍保持一定吸引力。

经济数据:2月未季调 CPI 同比录得2.4%,核心 CPI 同比录得2.5%,均符合预期。尽管核心 CPI 回落至2021年3月以来相对低位,但0.2%的环比增速也显示,通胀回落节奏仍较为温和,住房分项依然是主要支撑因素。整体来看,通胀数据本身对债市形成一定支撑,但在地缘政治因素扰动下,其影响被明显削弱。随后,市场交易重心逐步转向对增长放缓与通胀扰动并存风险的定价,带动10年期美债收益率不降反升,并突破4.21%;30年期收益率上行至4.83%,2年期收益率也在降息预期后移的背景下升至3.68%。最终,美债收益率曲线呈现熊陡特征,MOVE 波动率指数明显上行,反映出市场波动有所加剧。

债券 ETF 表现:当周美债基金多数录得负向收益, 1-3年美债ETF下跌-0.22%,3-7年美债ETF下跌-0.55%,7-10年美债ETF下跌-0.89%,20年美债ETF下跌-2.17 %。信用债方面,综合债券ETF下跌-0.91%,投资级债券ETF下跌-1.81%,高收益债ETF 下跌-0.61%%,优先证券下跌-1.45%。

(五)商品:中东局势冲击从“运输中断的不确定性”转向“供应链恢复滞后性”

市场已经不只是定价“原油短缺”,而是在开始定价原油以外更多关键品种短缺,包括LNG和依赖LNG化工品、化肥链条与硫磺短缺、高耗能金属供给受损、区域电力与数据中心也受影响。也就是说,冲击已经从油价单点扩散到多商品、多产业链、多区域的成本曲线重估。

如果霍尔木兹封锁持续,卖方对供应缺口的测算上限已经达到 1000万至1700万桶/日,这也是上周市场没有一次性把油价打到极端、但本周又始终不敢完全回吐风险溢价的原因。此前卖方也已将霍尔木兹低流量持续天数假设从10天延长到21天,并承认短期内需要较高风险溢价来诱发需求破坏。

商品内部开始分层,不再是“商品整体看多”。直接受益于能源中断的品种,正面驱动强劲,并且在组合中能够保护风险资产;短期收到金融条件收紧压制,但中长期看多的资产,典型如铜和贵金属,短期压力可能仍有一个加大的过程。

贵金属目前无法分散股票的风险,更多是在流动性收紧压力下和股票共振,组合中通胀保护的部位需要根据分层,更多配置那些真正受益于供应危机的品种。

风险提示:

1、本材料为市场资讯分享,不构成任何投资建议或承诺。歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

2、本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

3、除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。